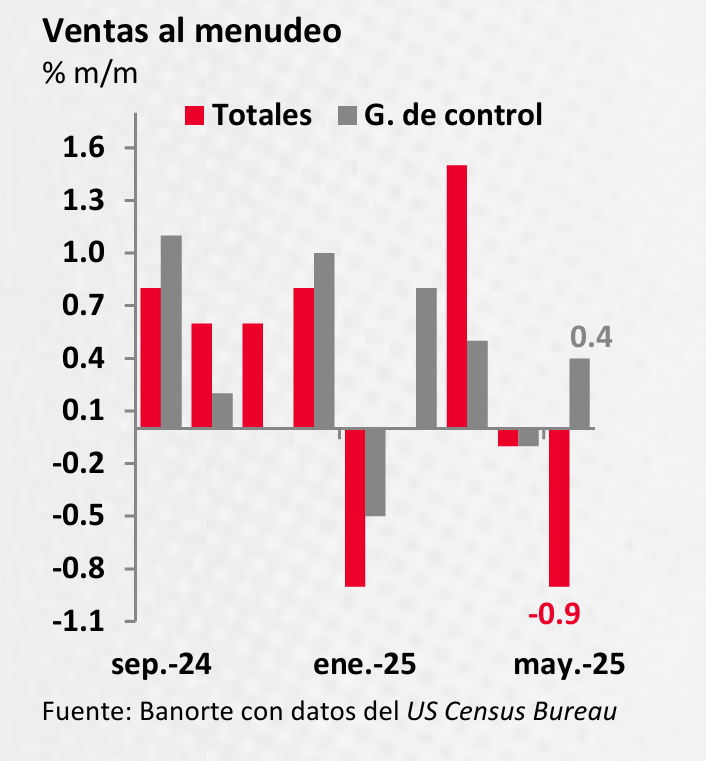

Mayo trajo un nuevo retroceso para las ventas minoristas en EE. UU., con una caída del 0,9% mensual que sorprendió al consenso del mercado (-0,6%). Es el segundo mes consecutivo en terreno negativo, luego de que abril fuera revisado a -0,1%, lo que apunta a un consumo más débil en el segundo trimestre del año.

Autos, gasolina y construcción: los grandes perdedores

El dato de mayo estuvo marcado por fuertes caídas en sectores clave:

-

Autos: las ventas se desplomaron un 3,5%, frente al avance del 0,6% en abril. Este rubro fue el de mayor impacto en el indicador general.

-

Materiales de construcción: retrocedieron un 2,7%, en línea con una menor inversión residencial.

-

Estaciones de gasolina: bajaron 2,0%, influenciadas por una caída en los precios del combustible,»afectadas por la reducción en el precio del hidrocarburo porque se trata de cifras nominales».

-

Alimentos: también mostraron un desempeño negativo, con una contracción del 0,7%.

Estos datos sugieren que parte del consumo adelantado que se registró a comienzos del año, ante la expectativa de nuevos aranceles de la administración Trump, ya se habría agotado.

«Consideramos que lo que se observó en el mes está acorde con las compras de automóviles y otros bienes que se dieron en los primeros meses del año para anticiparse a los aranceles de Trump. Ahora las cifras sugieren que los consumidores ya dejaron de hacerlo», refiere el documento.

Buen desempeño en artículos diversos, deportes y muebles

No todo fue negativo. «Del lado positivo, el reporte se vio apoyado por aumentos en las ventas de la categoría de artículos diversos, de bienes deportivos y de entretenimiento, y de muebles», se puede leer en el informe.

Se registraron aumentos en seis categorías, especialmente:

-

Artículos diversos: con un alza del 2,9%, lideraron las subidas.

-

Bienes deportivos y de entretenimiento: +1,3%, revirtiendo la caída de abril.

-

Muebles: subieron 1,2%, lo que sugiere cierta resiliencia del gasto en el hogar.

Grupo de control, en positivo

Excluyendo autos, gasolina, materiales de construcción y servicios de comida, el denominado grupo de control, clave para el cálculo del PIB, las ventas crecieron un 0,4% mensual, por encima del 0,3% previsto y del -0,1% del mes previo. Este resultado sugiere que, pese a la desaceleración general, el consumo básico mantiene cierta solidez.

«En nuestra opinión, esto sugiere que el consumo en general sigue luciendo saludable. Cabe recordar que esta medida se utiliza para el cálculo del gasto en bienes dentro del rubro de consumo privado del PIB», se agrega.

Restaurantes y bares: vuelven a caer

El único componente del sector servicios incluido en este informe, restaurantes y bares, mostró una contracción del 0,9% tras dos meses de crecimiento, lo que podría anticipar una pérdida de dinamismo en el consumo de servicios.

«Obtendremos señales más claras en el reporte de gasto personal a publicarse el 27 de junio, donde se incluye el desempeño de los servicios de forma más amplia», explica.

Tras la publicación del dato, el modelo GDPNow del Banco de la Reserva Federal de Atlanta recortó su proyección de crecimiento para el segundo trimestre a 3,47%, desde 3,77%. La contribución del consumo personal también se ajustó a la baja: de 1,69 a 1,31 puntos porcentuales.

Factores de riesgo: tasas altas y más aranceles

El informe advierte que el consumo podría continuar limitado durante el segundo trimestre por:

-

Tasas de interés todavía elevadas y permaneciendo en un nivel restrictivo, con el banco central adoptando la estrategia de “esperar y ver” para considerar una mayor serie de datos que demuestren el impacto de las políticas de Trump.

-

Posibles presiones en precios en los siguientes meses, en algunos bienes como los autos ante la imposición de aranceles del 25% en el sector automotriz.

Proyecciones: consumo «en cautela»

A pesar del enfriamiento, los analistas estiman que el gasto de los hogares continuará creciendo, aunque con mucha cautela y a un ritmo moderado por parte de los consumidores en el segundo trimestre. A su vez, los expertos mencionaron que se prevé una expansión del 1,6% trimestral anualizado en el segundo trimestre y del 0,6% en el tercero.

«Del lado positivo, a pesar de reflejar moderaciones, el consumo se puede mantener resiliente apoyado por un mercado laboral todavía sólido, con un ritmo de creación de plazas constante y la tasa de desempleo cerca de los niveles de pleno empleo como se observó en el reporte de mayo. No obstante, no podemos dejar de lado que existen riesgos a la baja que pueden provocar un deterioro en este frente», finaliza.