Entender la salud y el rendimiento del sistema bancario de un país como El Salvador no solo proporciona una visión clara del panorama económico actual, sino que también permite prever oportunidades que pueden marcar la diferencia.

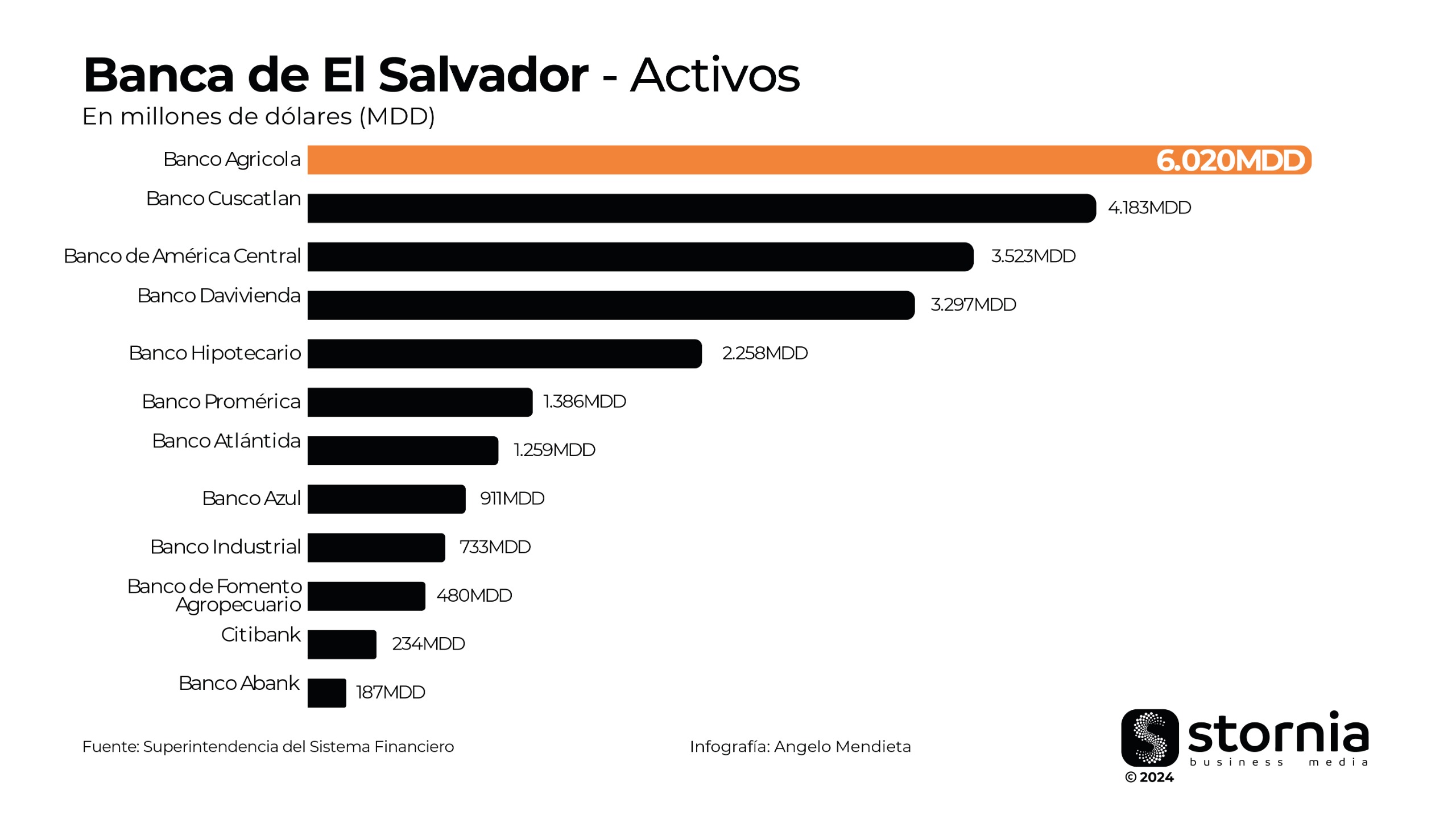

El sistema bancario de El Salvador está compuesto por 12 bancos. Los bancos más grandes en términos de activos son: Banco Agrícola, Banco Cuscatlán, Banco de América Central, Banco Davivienda, y Banco Hipotecario.

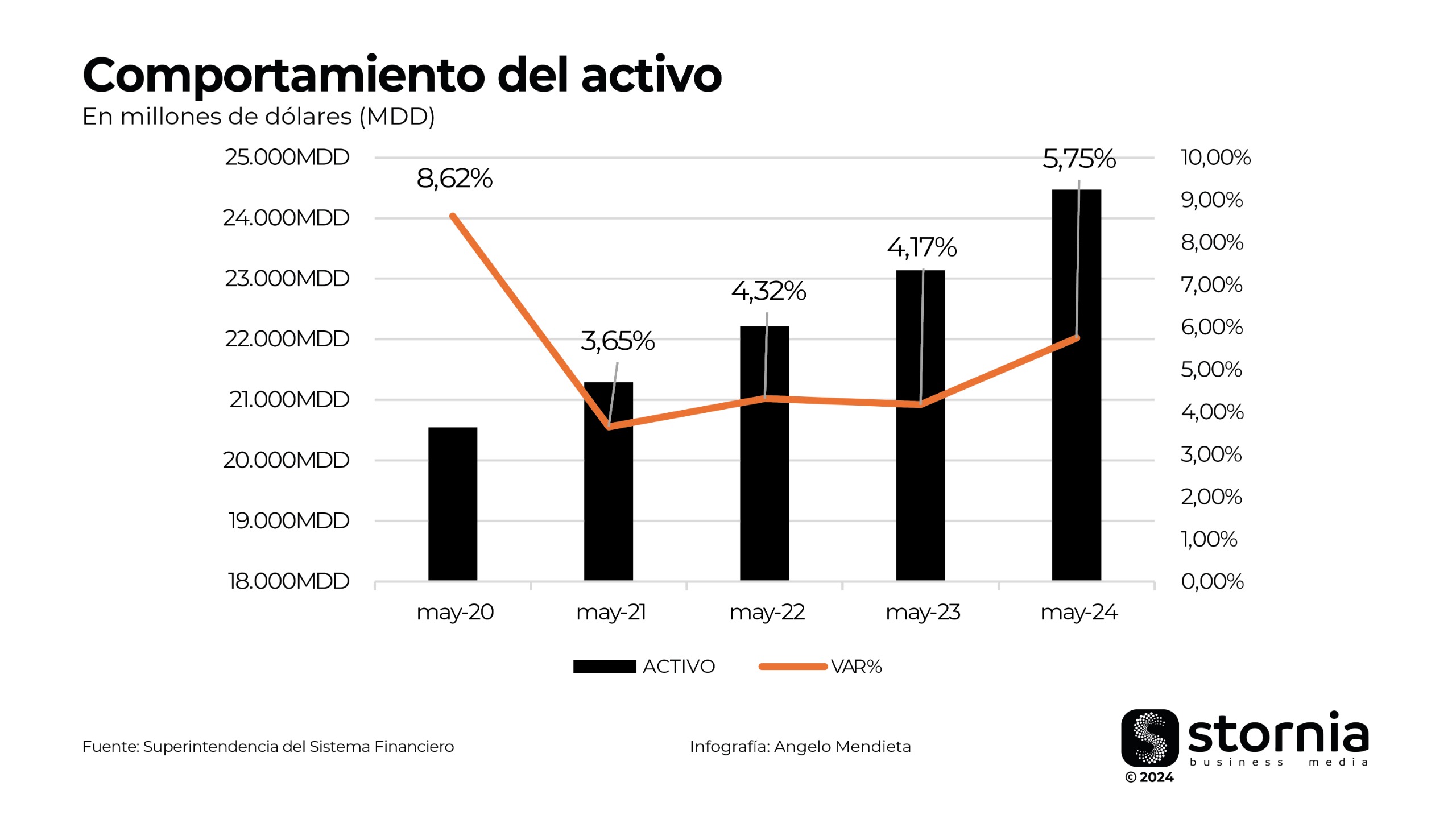

Comportamiento del activo

El sistema bancario salvadoreño ha mostrado un crecimiento constante en sus activos a lo largo de los años recientes. Un año destacable en esta evolución es 2020, donde los activos bancarios alcanzaron us$ 20.545 millones, marcando una variación interanual del 8,62%, superior al promedio de crecimiento del 5,30% observado durante el período de estudio. Este crecimiento, comparado con el resto del periodo, resalta una etapa de recuperación económica.

En los años siguientes, aunque el crecimiento continuó, la tasa de variación mostró una leve desaceleración. En mayo de 2024, los activos totales del sistema bancario de El Salvador alcanzaron los us$ 24.471 millones, con una tasa de crecimiento del 5,75%.

La estructura de los activos del sistema bancario salvadoreño muestra una predominancia de la cartera de préstamos, que constituye el 66,62% del total de activos. Este componente es crucial ya que representa la principal fuente de ingresos para los bancos. Las disponibilidades, que incluyen efectivo y otros activos líquidos, representan el 12,85% del total de activos, asegurando la liquidez necesaria para las operaciones bancarias diarias.

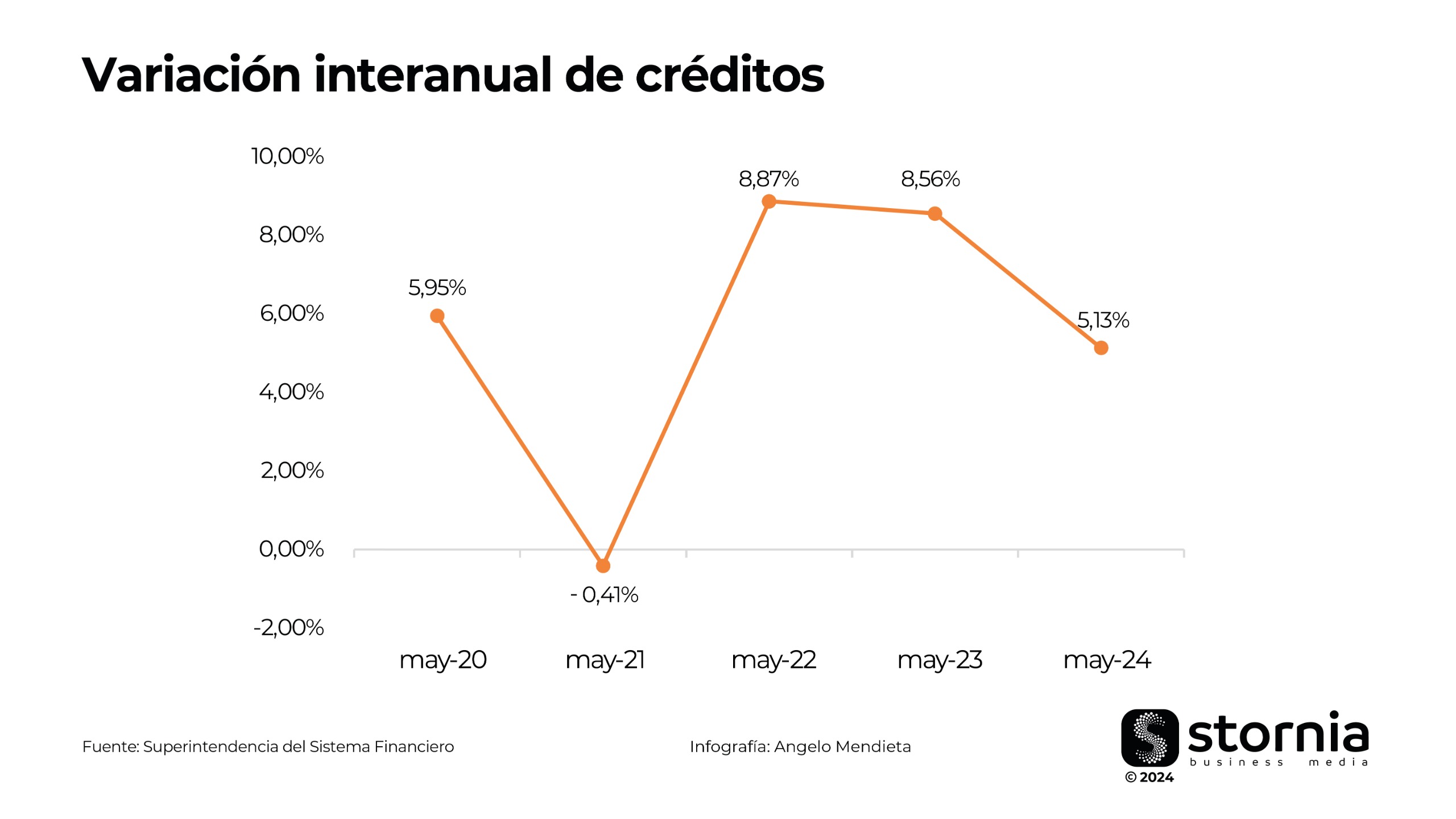

Cartera de créditos

La evolución de la cartera de créditos en el sistema bancario salvadoreño ha experimentado cambios en los últimos años. En mayo de 2020, el monto total de la cartera de créditos era de 13.175 millones de dólares, con una variación positiva del 5,95% respecto al año anterior. Sin embargo, en mayo de 2021, se observó una leve disminución del 0,41%, situándose en 13.122 millones de dólares. Este ligero descenso fue seguido por una recuperación y crecimiento sostenido en los años siguientes, alcanzando los 16.304 millones de dólares en mayo de 2024, con una variación del 5,13% en el último año.

El crecimiento de la cartera de créditos en los últimos años refleja una economía en recuperación y una mayor confianza en el sistema bancario. La variación positiva sostenida, a excepción de 2021, indica una demanda creciente de financiamiento por parte de diversos sectores económicos.

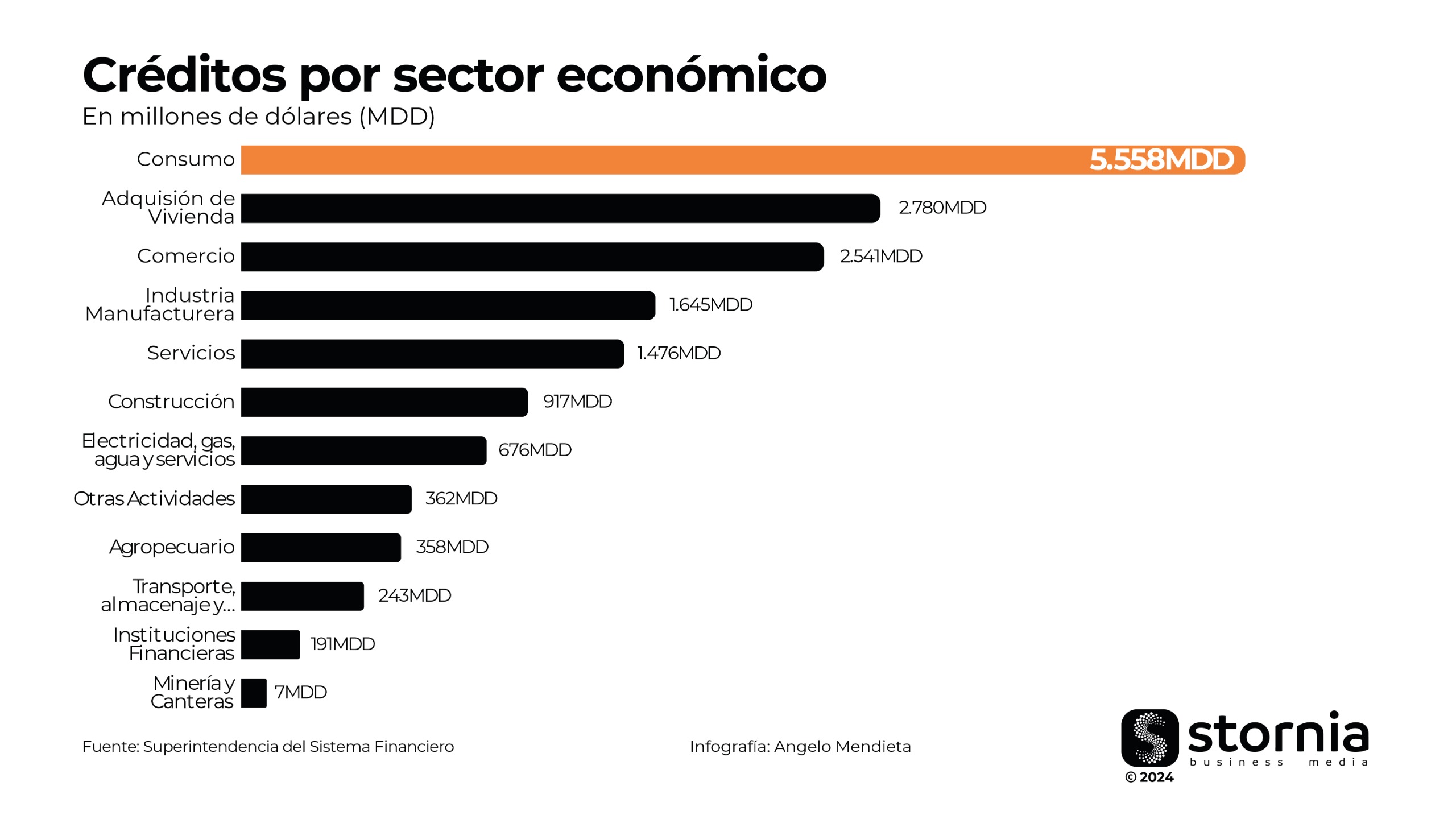

Distribución de la cartera de créditos por sectores

La concentración de la cartera de créditos en el sector de consumo, que representa el 33,17% del total, sugiere una fuerte demanda por parte de los hogares y particulares para financiar bienes y servicios. Este segmento, aunque rentable, también puede conllevar mayores riesgos de morosidad, por lo que es crucial mantener una evaluación rigurosa de la capacidad de pago de los solicitantes.

La adquisición de vivienda y el comercio también son sectores significativos, con un 16,59% y 15,17% respectivamente. Apoyar el financiamiento en la adquisición de vivienda y comercio puede estimular la economía, pero es crucial asegurar que estos sectores se mantengan saludables.

La industria manufacturera y los servicios, aunque representan porcentajes menores de 9,82% y 8,81% respectivamente, son cruciales para el desarrollo económico del país, proporcionando empleos y estabilidad.

Cartera de créditos por departamento

La concentración de la cartera de créditos en el departamento de San Salvador, con un 72,29% del total, refleja la centralización económica y financiera en la capital. Este fenómeno, común en muchos países, sugiere que las oportunidades de negocio, empleo y desarrollo están predominantemente en esta área. Sin embargo, esta concentración también resalta la necesidad de políticas que promuevan el desarrollo equitativo en otros departamentos, para fomentar el crecimiento integral del país.

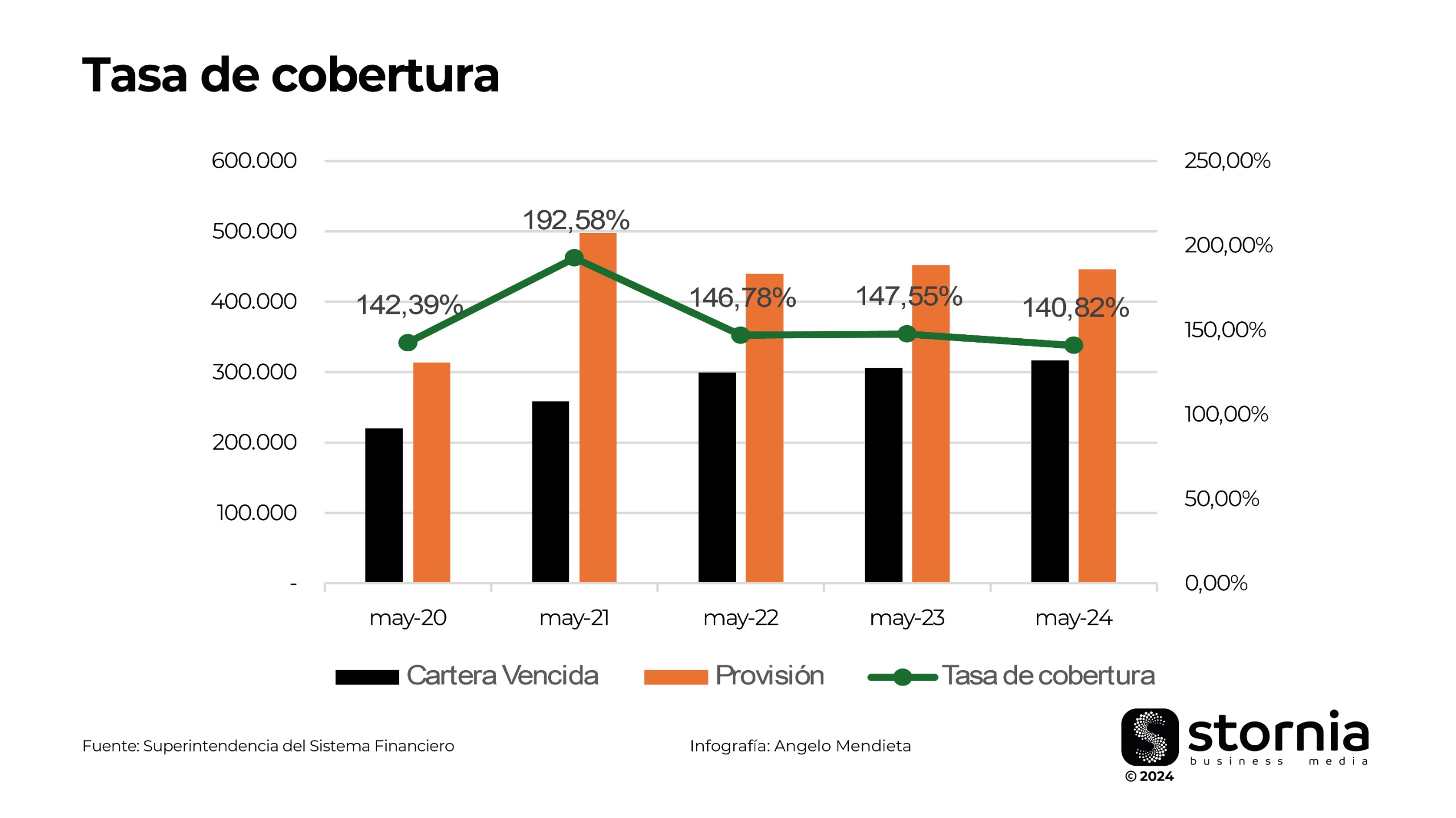

Calidad de Cartera

En mayo de 2020, la cartera vencida ascendió a us$ 220 millones, respaldada por provisiones de us$ 313 millones, resultando en una tasa de cobertura del 142,39%. Este nivel de cobertura refleja una gestión prudente del riesgo crediticio, asegurando la capacidad del sistema bancario para afrontar posibles incumplimientos.

El año 2021 fue notable por el aumento en la cartera vencida a us$ 258 millones, con provisiones incrementadas a US$ 497 millones, logrando una tasa de cobertura del 192,58%. Esta actitud conservadora de los bancos refleja las incertidumbres económicas globales de aquel tiempo.

En mayo de 2022, la cartera vencida se elevó a us$ 299 millones, la cifra más alta de los años considerados, con provisiones de us$ 439 millones, resultando en una tasa de cobertura del 146,78%.

El siguiente año, en mayo de 2023, la cartera vencida fue de us$ 306 millones, mientras que las provisiones se situaron en us$ 452 millones, llevando la tasa de cobertura a 147,55%. Finalmente, en mayo de 2024, se observó un aumento significativo en la cartera vencida a us$ 317 millones, con provisiones correspondientes de US$ 446 millones, resultando en una tasa de cobertura de 140,82%.

A pesar de la reducción en la tasa de cobertura, el sistema bancario mantuvo una postura cautelosa. El notable crecimiento de la cartera vencida del 82,33% entre mayo de 2023 y mayo de 2024 subraya la necesidad de ajustar las estrategias de provisión y fortalecer las políticas para garantizar la estabilidad financiera a largo plazo.

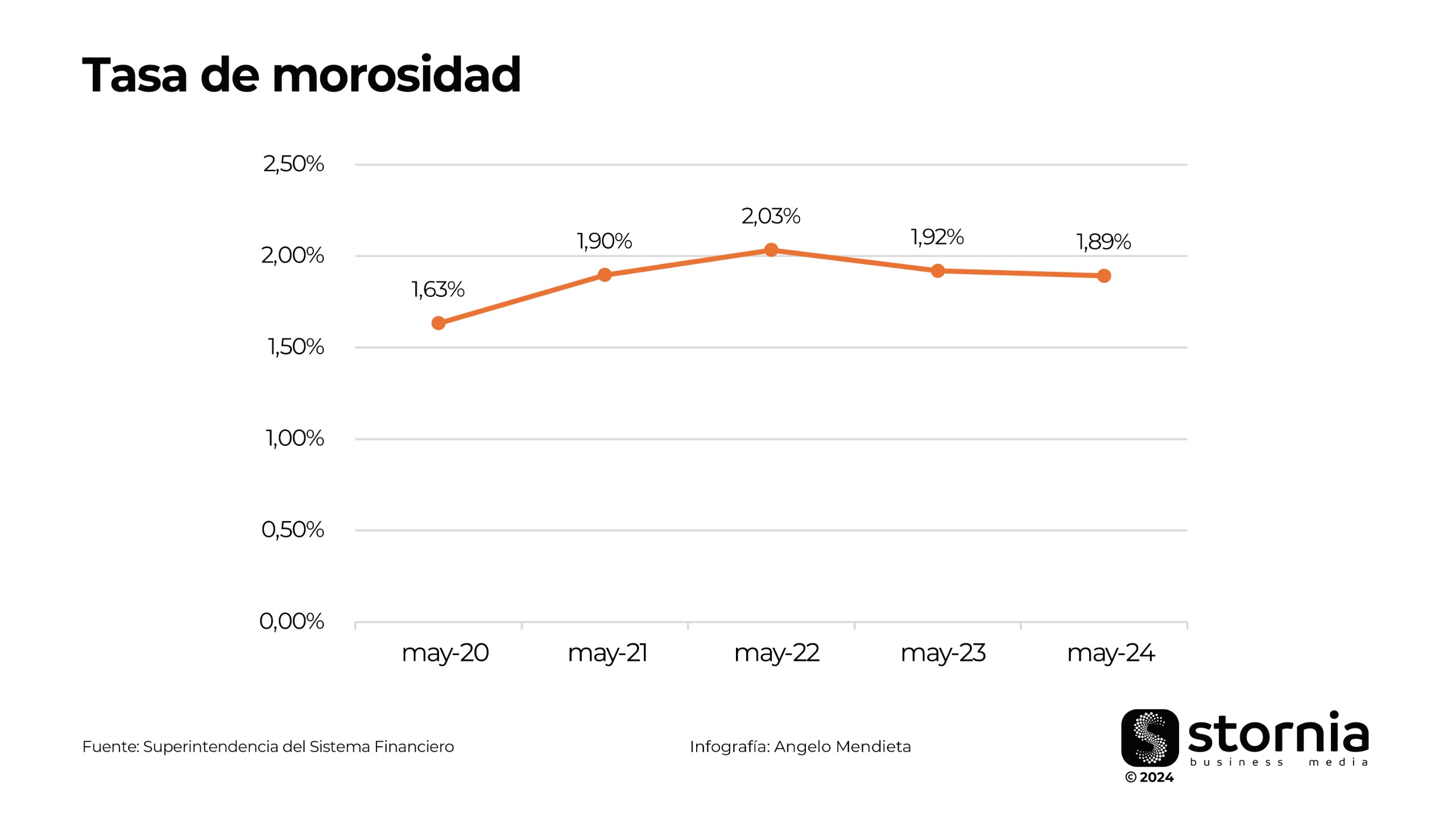

Tasa de morosidad

La tasa de morosidad alcanzó su punto más alto en mayo de 2022, situándose en 2,03%. En comparación, en mayo de 2020, la tasa fue de 1,63%, reflejando un aumento gradual en los años siguientes. Para mayo de 2023, la tasa disminuyó a 1,92%, y en mayo de 2024, se redujo ligeramente a 1,89%. Este descenso reciente indica una mejora en la capacidad de los prestatarios para cumplir con sus obligaciones, aunque la tasa aún se mantiene por encima de los niveles prepandemia.

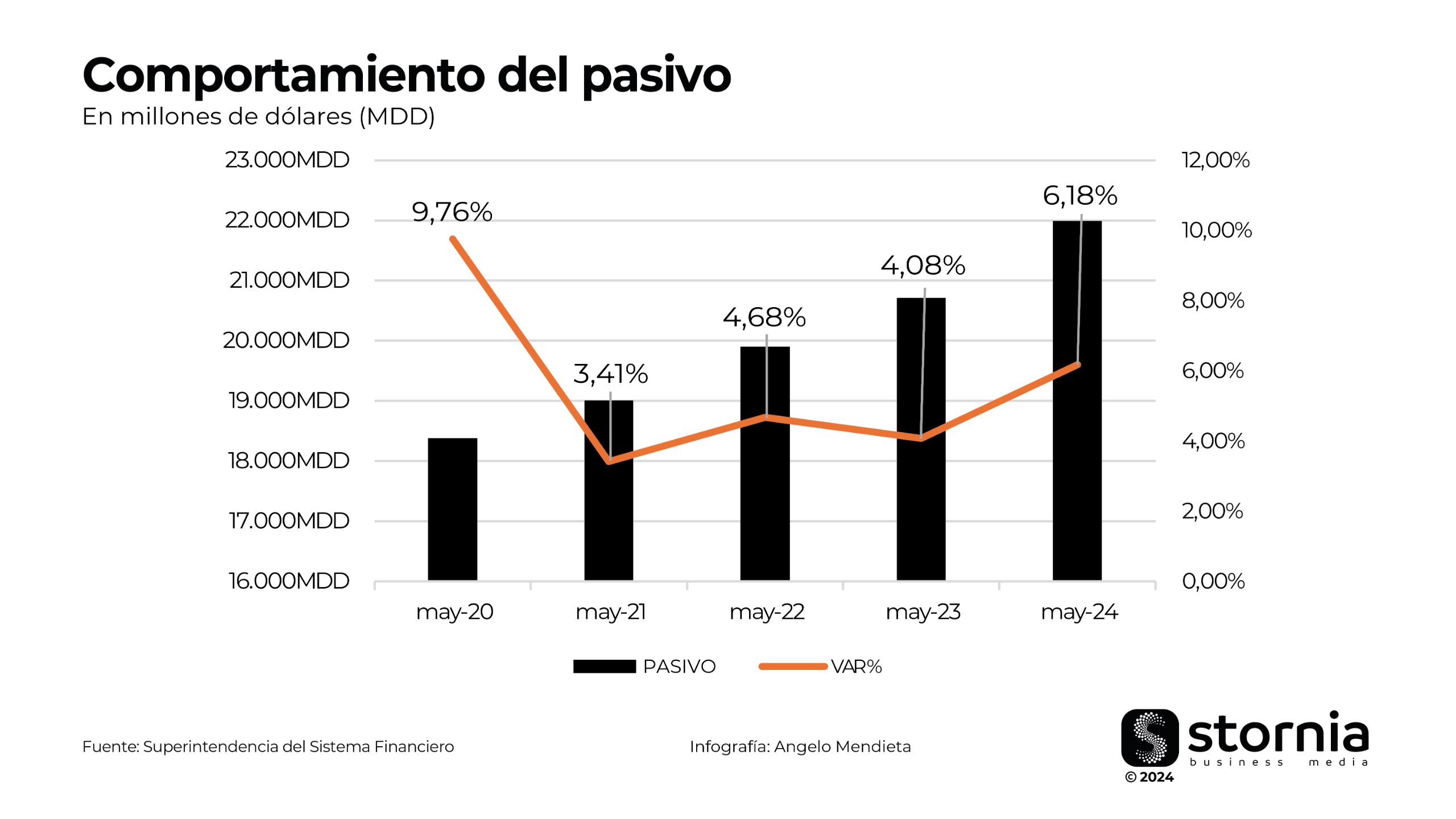

Comportamiento y composición del pasivo

En cuanto a los pasivos, su comportamiento ha seguido una tendencia similar a la de los activos. Para mayo de 2024, los pasivos sumaban us$ 21.992 millones, lo que representa un incremento del 6,18% en comparación con el mismo período de 2023.

El pico más alto en la variación anual se observó en mayo de 2020, con un incremento del 9,76%, reflejando un crecimiento sólido en las obligaciones del sistema bancario.

La variación promedio en el período analizado fue de aproximadamente 5,62%, lo que indica un crecimiento desacelerado pero constante, a diferencia del último año que supera el promedio alcanzando una variación del 6,18%.

La composición del pasivo del sistema bancario en 2024 muestra una estructura concentrada. Las obligaciones depositarias son el principal componente del pasivo, representando el 78,35% del total, con una cifra de us$ 17.230 millones siendo la principal fuente de financiamiento.

Los préstamos obtenidos constituyen el segundo componente, con una participación del 8,37%. Estos préstamos alcanzan la suma de us$ 1.841 millones, estos préstamos son recursos que los bancos obtienen de otras instituciones financieras u organismos para apoyar sus operaciones y expandir sus capacidades de préstamo.

Otro componente importante del pasivo son los títulos de emisión, que conforman el 6,48% del pasivo total. Estos elementos pueden variar en función de las políticas financieras específicas de cada entidad y las condiciones del mercado en un momento dado.

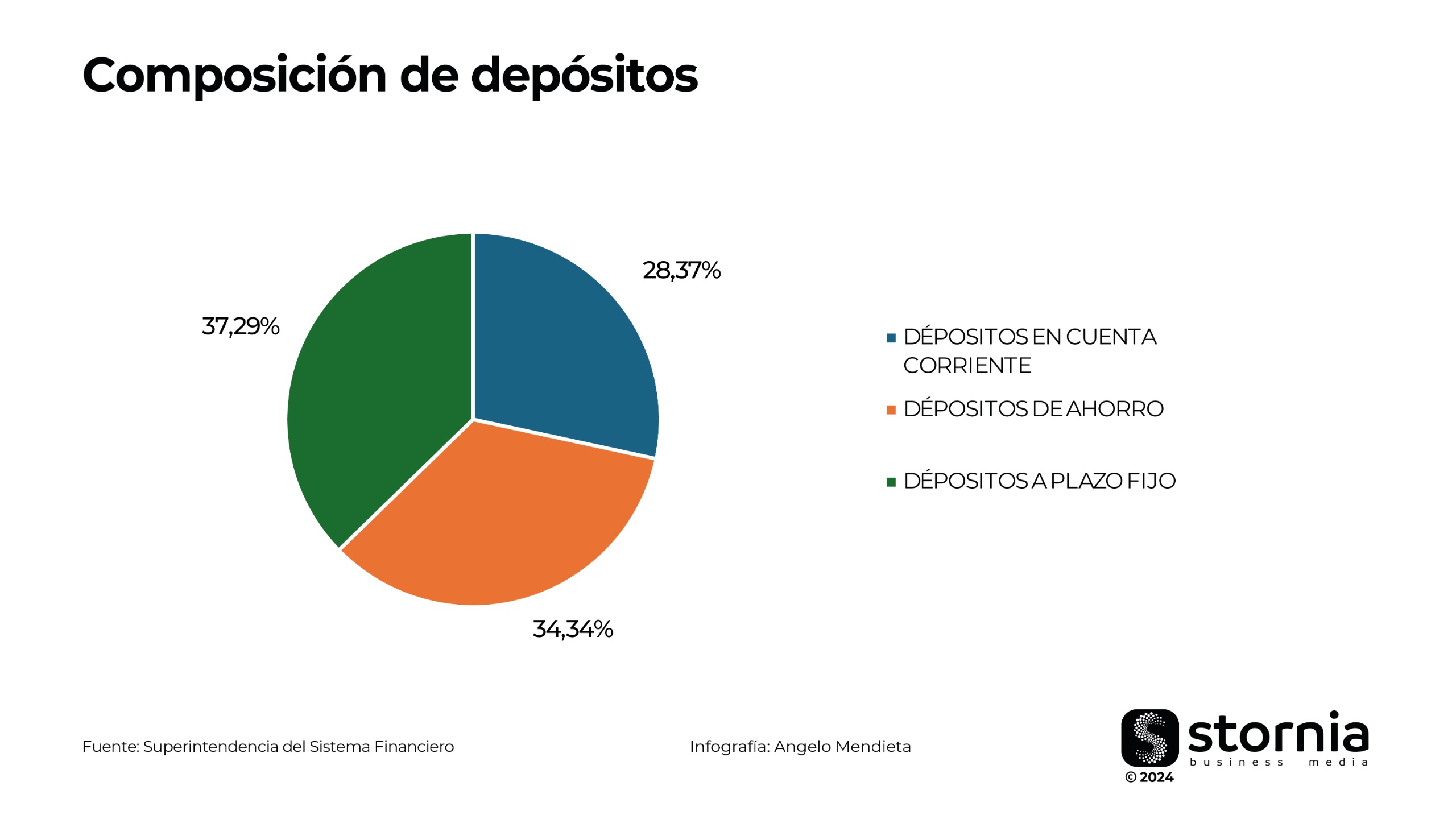

Cartera de depósitos

Los depósitos a plazo dominan la estructura de los depósitos bancarios, representando el 37,29% con un total de us$ 6.425 millones de dólares. Este tipo de depósito, que implica un compromiso de tiempo fijo, es preferido por los clientes que buscan una mayor rentabilidad a cambio de menos liquidez.

En segundo lugar, los depósitos de ahorro suman us$ 5.916 millones, lo que constituye el 34,34% del total. Los depósitos en cuenta corriente representan el 28,37% del total, con un monto de us$ 4.888 millones.

Resultados financieros

En mayo de 2024, el sistema bancario reportó ingresos financieros por un total de us$ 850 millones, mostrando un incremento del 8,9% respecto al año anterior. Por otro lado, los egresos financieros aumentaron un 19,05% hasta alcanzar los us$ 318 millones.

Los gastos administrativos del sistema bancario ascendieron a us$ 321 millones, representando un aumento del 8,15% en comparación con el año anterior. A pesar de estos mayores costos, la utilidad del sistema bancario alcanzó los us$ 137 millones de dólares, marcando un incremento del 0,18%.