Entender la salud y el rendimiento del sistema bancario de un país como Guatemala no solo proporciona una visión clara del panorama económico actual, sino que también permite prever oportunidades que pueden marcar la diferencia.

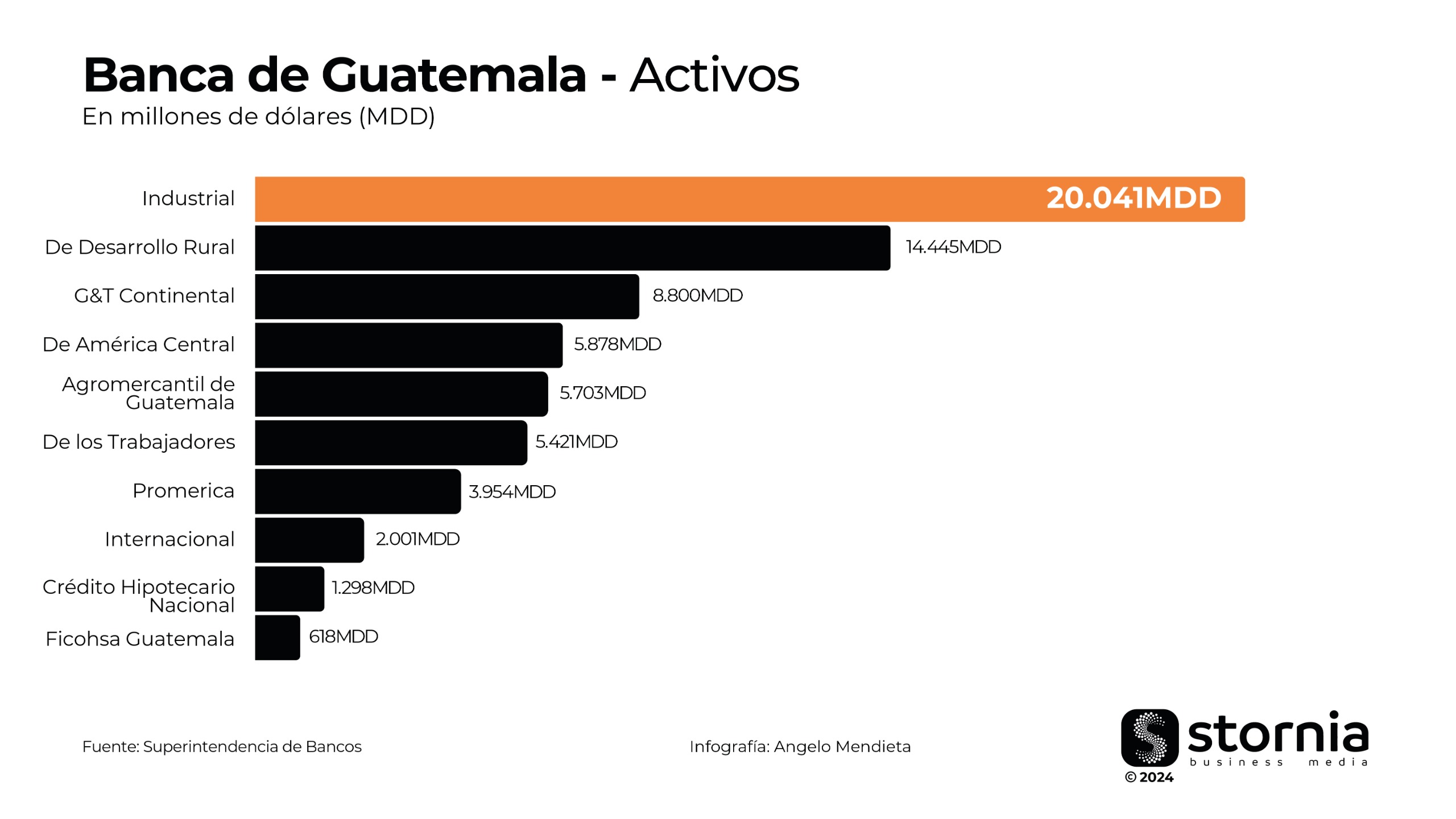

El sistema bancario de Guatemala esta compuesto por 17 bancos privados y 1 banco estatal. Los bancos más grandes en términos del activo son: Banco Industrial, Banco de Desarrollo Rural, Banco G&T Continental, Banco de América Central y Banco Agromercantil de Guatemala.

Al concluir el mes de mayo del 2024 se registró una expansión en el activo total del sistema bancario del 8,30%. Pasando de us$ 64.826 en mayo de 2023 a us$ 70.205 millones en mayo de 2024.

Comportamiento y composición del activo

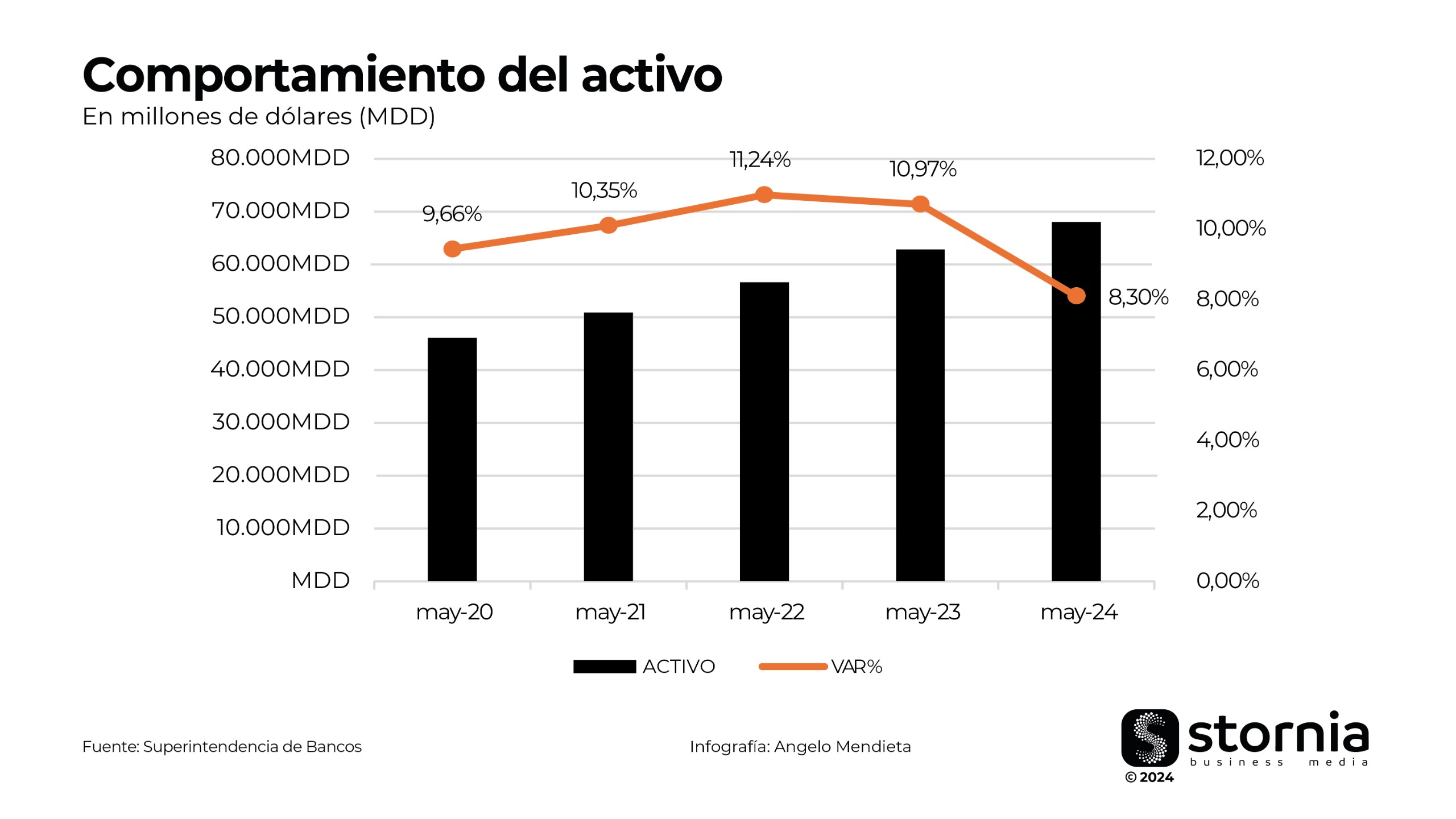

El sistema bancario de Guatemala ha mostrado un crecimiento constante en sus activos a lo largo de los años recientes. Un año destacable en esta evolución es 2022, donde los activos bancarios alcanzaron us$ 58.419 millones, marcando una variación interanual del 11,24%. Este crecimiento, comparado con el resto del periodo, resalta la etapa de recuperación post-pandemia.

En los años siguientes, aunque el crecimiento continuó, la tasa de variación mostró una leve desaceleración, alcanzando un 8,30% en mayo de 2024 debajo del promedio de 10,10% de crecimiento, con activos totales de us$ 70.205 millones. La normalización del crecimiento puede estar relacionada con una estabilización económica y una mayor competencia en el sector financiero, ya que en enero del 2023 se sumaba el Banco Nexa como nuevo jugador dentro del sistema.

Esta desaceleración del crecimiento entre mayo del 2023 y mayo del 2024 del activo, se debe a la caída del 8,00% en las inversiones, pero sostenido por la ampliación de la cartera de créditos que registró una colocación mayor por 16,81%.

La cartera de créditos representa un 58,99% del activo, siendo el componente principal y motor como fuente de ingresos para los bancos, seguido por inversiones con 23,96% del activo.

Dentro de las inversiones se encuentran diferentes instrumentos financieros, utilizados para diversificar las fuentes de ingreso y gestionar el riesgo. Las disponibilidades, que constituyen el 13,29% del total, aseguran que los bancos mantengan la liquidez necesaria para cubrir retiros de depósitos y otras obligaciones a corto plazo.

Cartera de créditos

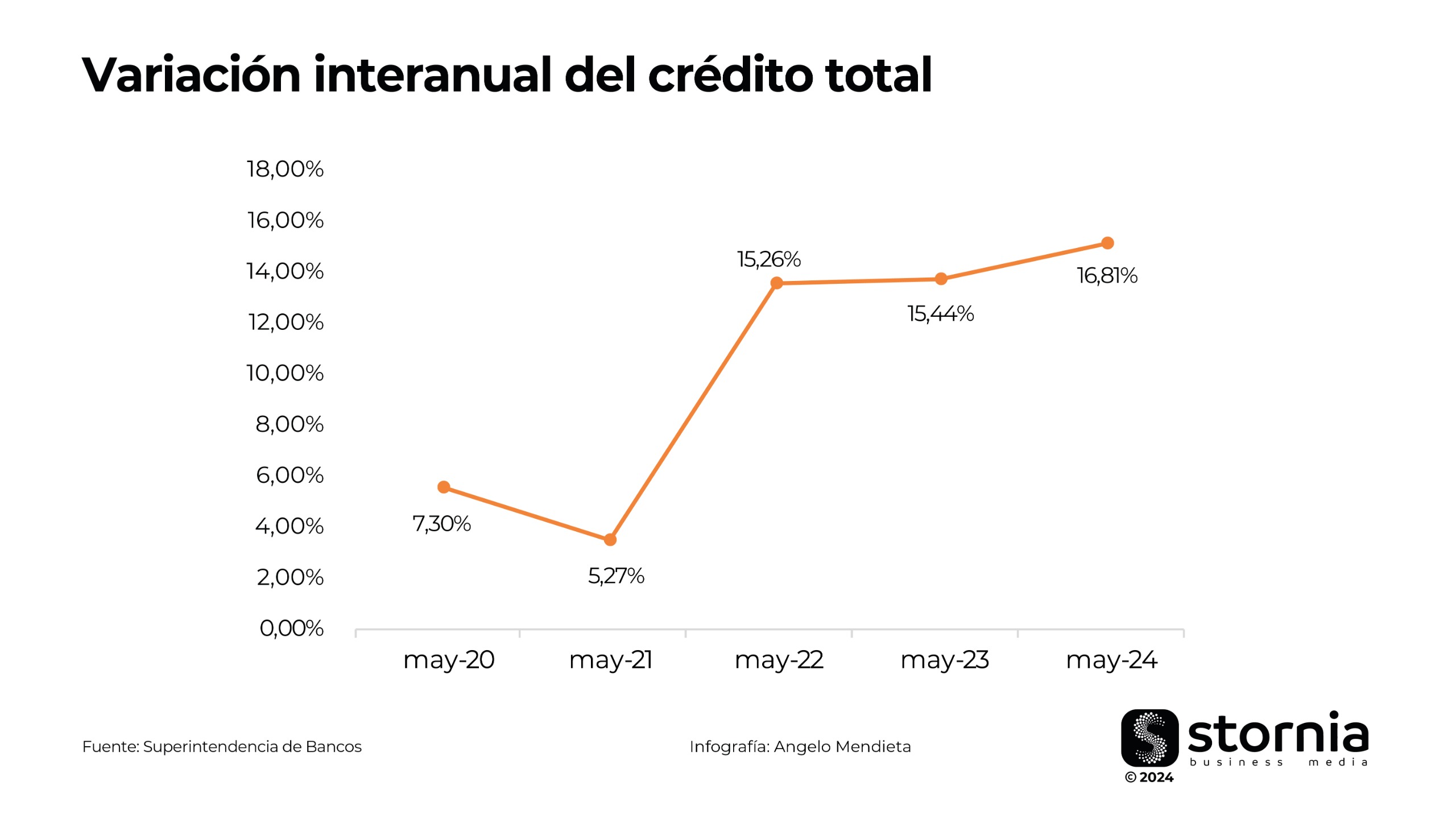

La evolución de los créditos en el sistema bancario de Guatemala muestra patrones interesantes en los últimos años. El crecimiento más pronunciado se observó entre mayo de 2021 y mayo de 2022, cuando los créditos aumentaron 15,26%, pasando de us$ 27.536 millones a us$ 31.738 millones respectivamente. Este incremento coincidió con una fase de recuperación económica, donde las empresas y particulares retomaron sus planes de inversión y consumo, impulsados por una mayor confianza en la estabilidad financiera.

Sin embargo, antes de este repunte, el crecimiento de créditos fue más moderado. Entre mayo de 2020 y mayo de 2021, la tasa de variación se desaceleró a 5,27%. Esta desaceleración se puede atribuir a la incertidumbre generada por la pandemia de COVID-19, que llevó a una cautela generalizada tanto por parte de los bancos como de los prestatarios.

Posteriormente, el período entre mayo de 2022 y mayo de 2023 continuó con un fuerte impulso, con un incremento del 15,44%. Este impulso se mantuvo hasta mayo de 2024, cuando los créditos aumentaron un 16,81% alcanzando us$ 42.796 millones, reflejando una sólida demanda de financiamiento en diversos sectores de la economía.

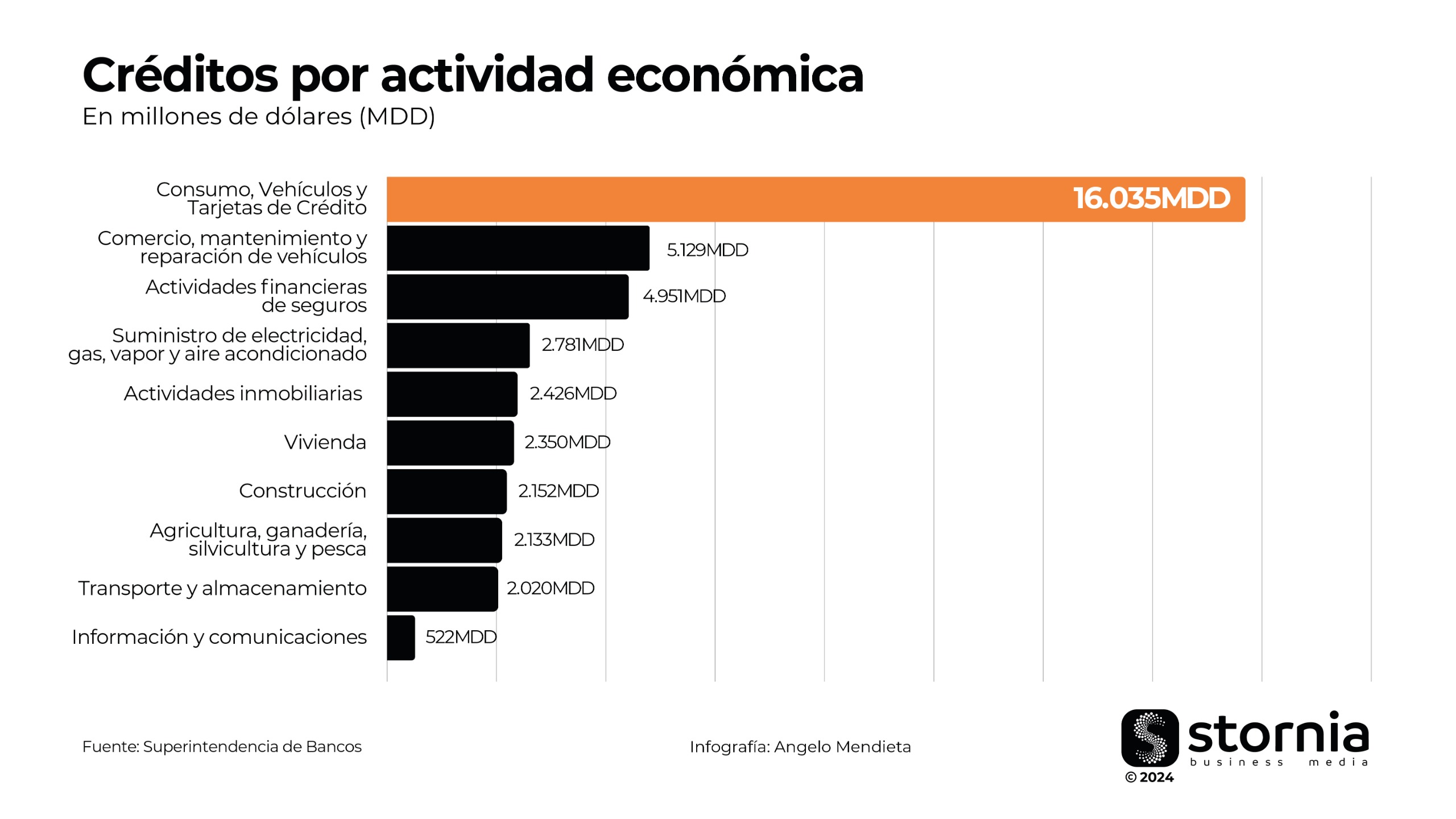

Actividad económica

Cuando observamos como esta distribuida la cartera, vemos que el 37,47% de los créditos se concentran en consumo, vehículos y tarjetas de crédito. Esto refleja la fuerte demanda, lo que resulta positivo para el crecimiento económico en el corto plazo, ya que el gasto de los consumidores impulsa la producción y el empleo.

Cabe destacar que esta concentración aumenta el riesgo sistémico. Si estas actividades enfrentan dificultades, podría afectar gravemente la estabilidad financiera, por lo que los bancos deberían considerar estrategias como el fortalecimiento del sector o la diversificación de la cartera, buscando mitigar posibles riesgos.

Las primeras 10 actividades suman us$ 40.499 millones, mientras que las restantes 13 actividades alcanzan solo us$ 2.297 millones.

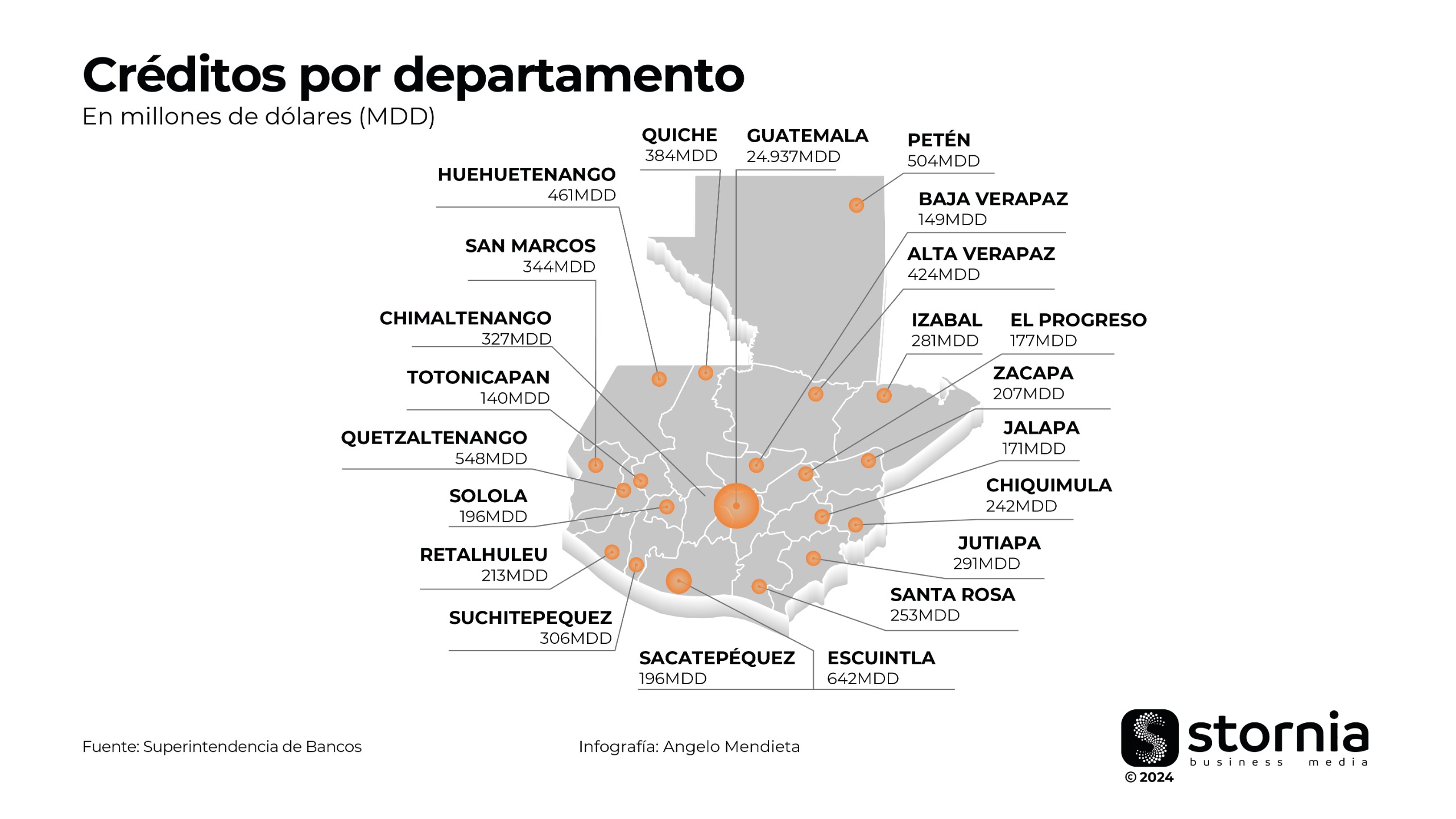

Cartera de crédito por departamento

La distribución del crédito en un país es un reflejo de sus dinámicas económicas y sociales. En el caso de Guatemala, la concentración del 58% del crédito bancario se da en un solo departamento, mientras que el 26% se destina a otros países.

En los restantes 21 departamentos se concentra el 15,08% de los créditos, lo que serían us$ 2.004 millones, se podría insinuar que estos departamentos se encuentran subfinanciados, lo que puede limitar su desarrollo y crecimiento económico.

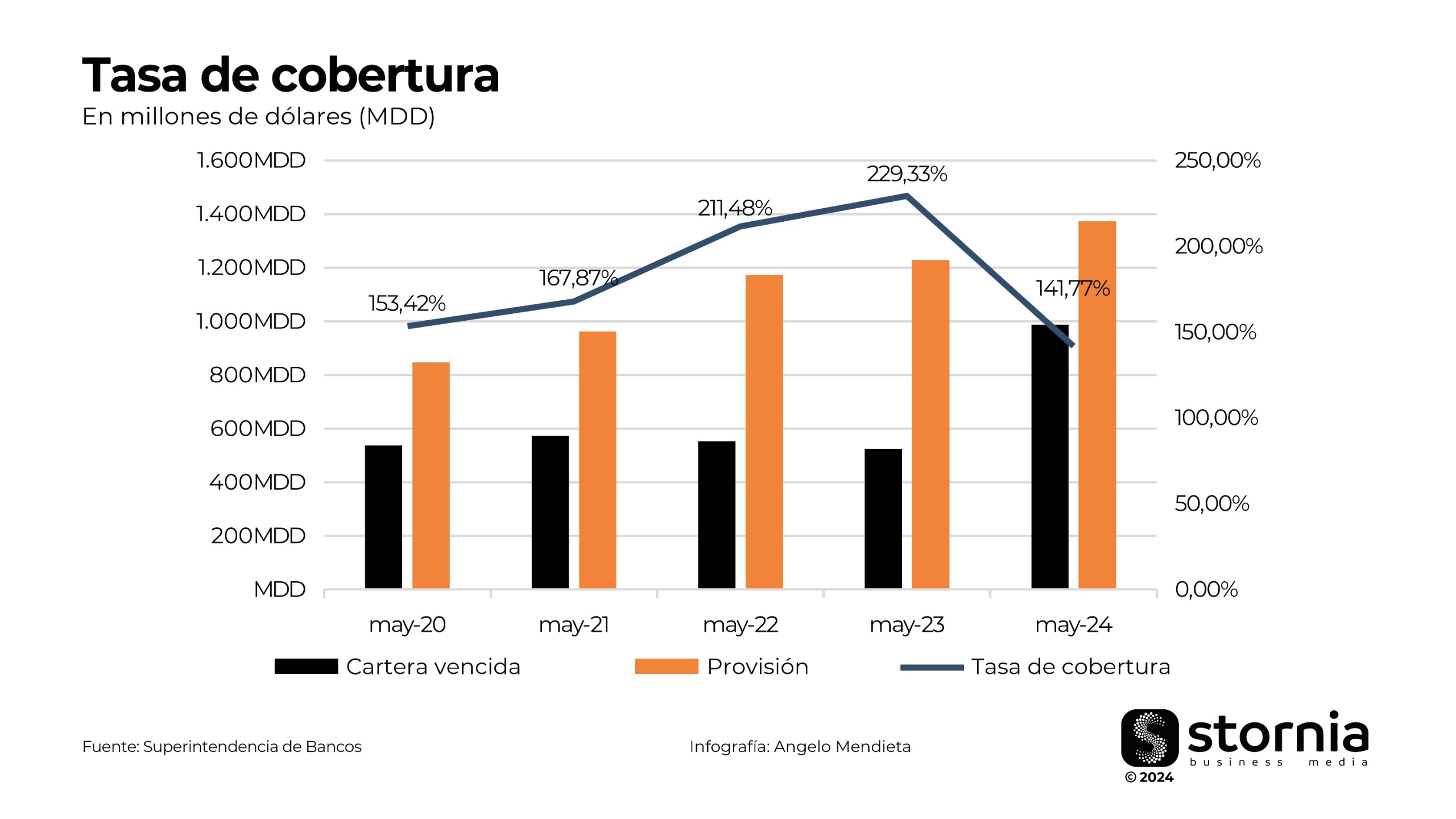

Calidad de cartera

En mayo de 2020, la cartera vencida fue de us$ 549 millones, respaldada por una provisión de us$ 843 millones, lo que resultó en una sólida tasa de cobertura del 153,42%.

En mayo de 2022, aunque la cartera vencida se mantuvo estable en us$ 546 millones, la provisión se elevó a us$ 1.155 millones, alcanzando una tasa de cobertura del 211,48%. Los bancos adoptaron una postura bastante conservadora por todo el contexto de la economía global en ese momento.

El año siguiente, en mayo de 2023, la cartera vencida disminuyó a us$ 533 millones, y la provisión aumentó a us$ 1.223 millones, elevando la tasa de cobertura al 229,33%.

En mayo de 2024, la cartera vencida experimentó un aumento a us$ 972 millones, con una provisión correspondiente de us$ 1.379 millones. Sin embargo, la tasa de cobertura se redujo al 141.77%, debido al crecimiento robusto de dos dígitos de la cartera vencida, este crecimiento fue del 82,33% entre mayo 2023 y el mismo periodo del año 2024.

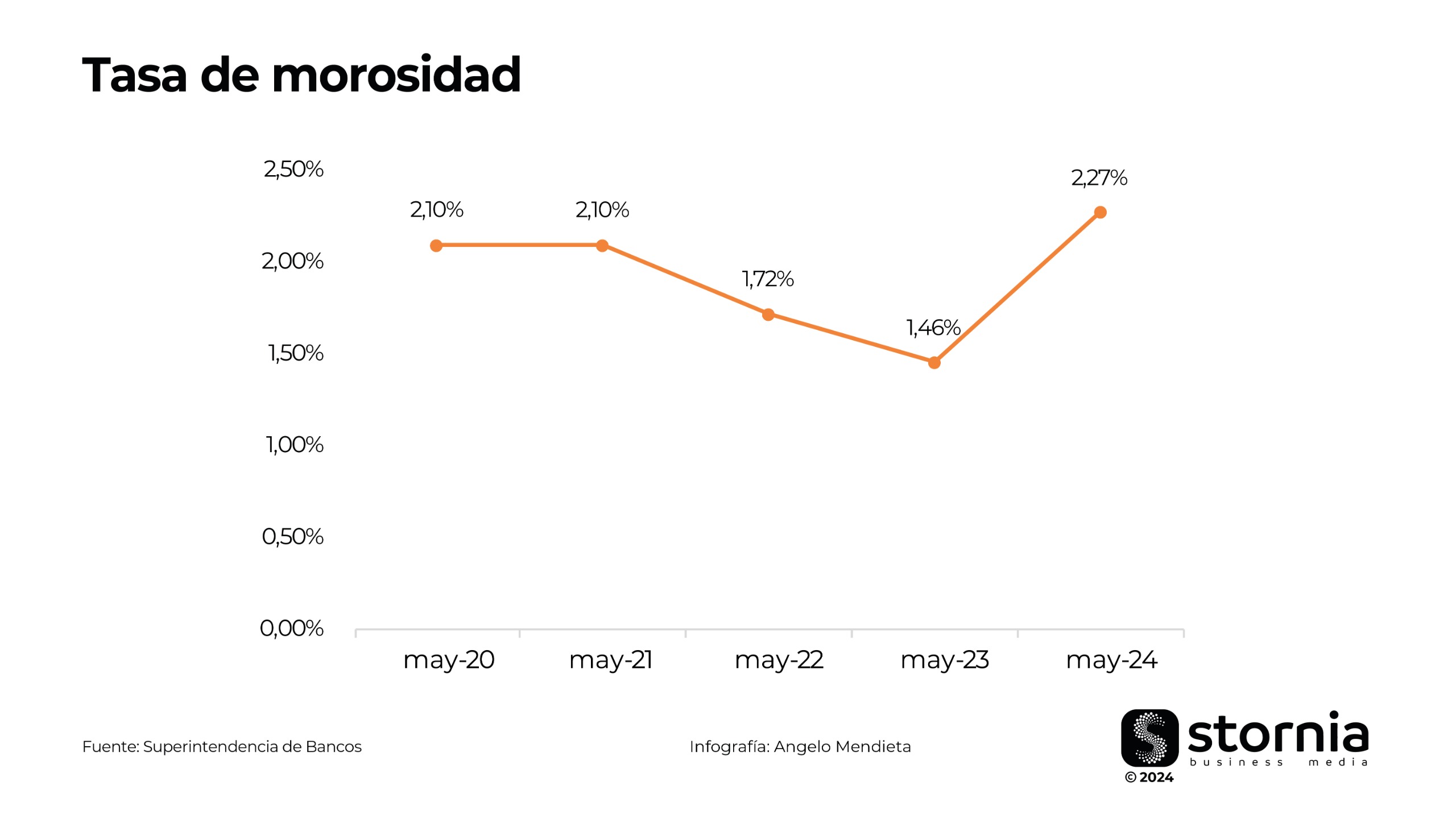

Tasa de morosidad

La tasa de morosidad registró su punto más alto en mayo de 2024, alcanzando el 2,27%, lo que representa un notable incremento en comparación con mayo de 2023, cuando se ubicaba en 1,46%. Cabe destacar que, en este mismo período, las tasas activas para el otorgamiento de créditos en moneda nacional pasaron de 16.41% en mayo de 2023 a 18,02% en mayo de 2024.

Este incremento en las tasas de interés podría haber contribuido a la subida en la morosidad, ya que los costos de financiamiento más altos pueden dificultar el pago de las deudas para los prestatarios. El incremento de la tasa de morosidad ha sido constante desde enero de este año.

Comportamiento y composición del pasivo

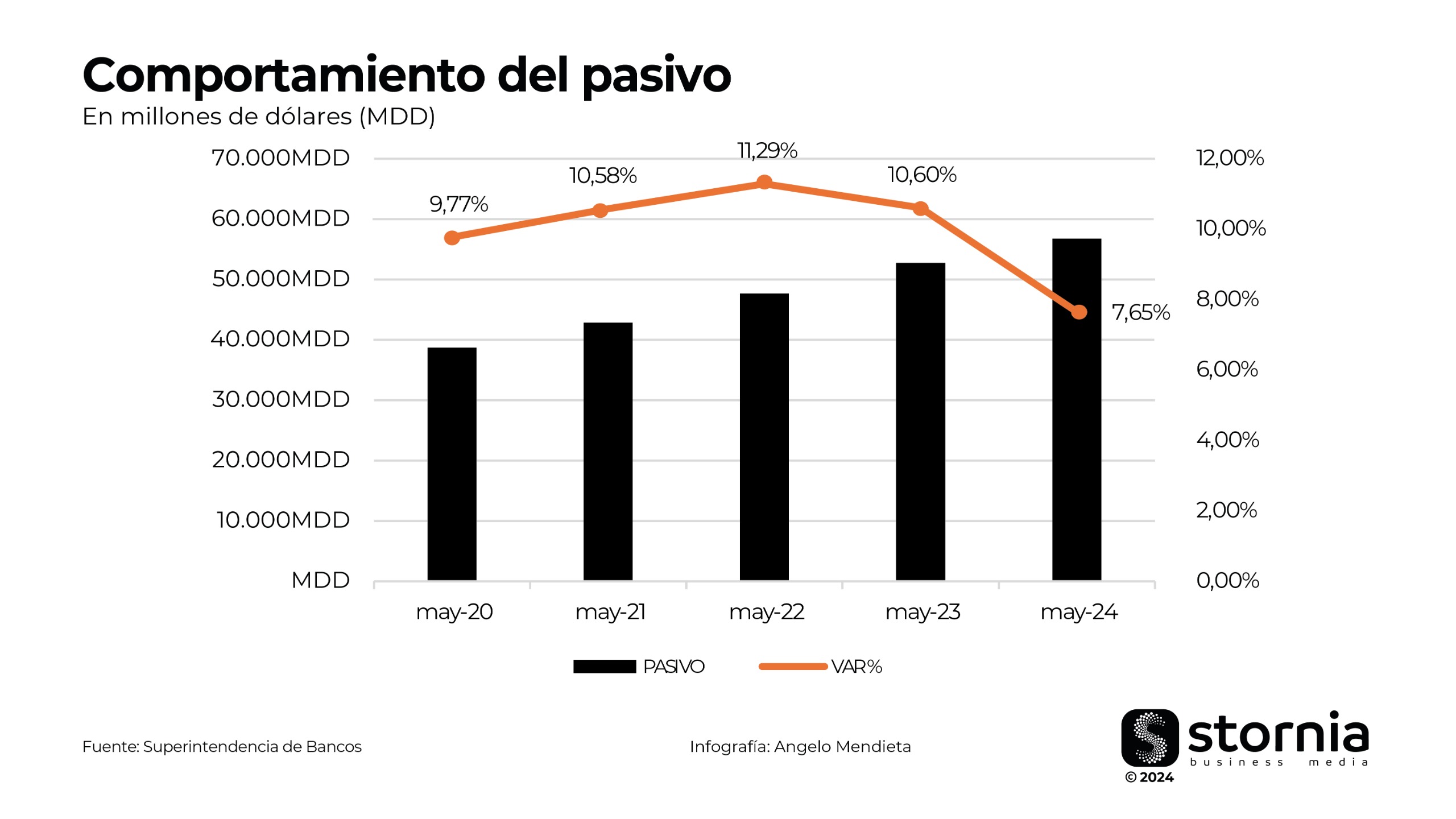

En cuanto a los pasivos, su comportamiento ha seguido una tendencia similar a la de los activos. Para mayo de 2024, los pasivos sumaban us$ 63.174 millones, lo que representa un incremento del 7,65% en comparación con el mismo período de 2023.

El pico más alto en la variación anual se observó en mayo de 2022, con un incremento del 11,29%, reflejando un crecimiento sólido en las obligaciones del sistema bancario. En términos de monto, mayo de 2024 registró el nivel más elevado, alcanzando us$ 63.174 millones.

La variación promedio en el período analizado fue de aproximadamente 9.58%, lo que indica un crecimiento constante, pero con cierta desaceleración en el último año.

La composición del pasivo del sistema bancario en 2024 muestra una estructura concentrada. Las obligaciones depositarias son el principal componente del pasivo, representando el 84,76% del total, con una cifra de us$ 53.547 millones siendo la principal fuente de financiamiento.

Los créditos obtenidos constituyen el segundo componente, con una participación del 10,26%. Estos créditos alcanzan la suma de us$ 6.485 millones, estos créditos son recursos que los bancos obtienen de otras instituciones financieras u organismos para apoyar sus operaciones y expandir sus capacidades de préstamo.

Otros componentes del pasivo incluyen obligaciones financieras, créditos diferidos, otros pasivos y otras cuentas acreedoras, que juntos conforman el restante 4,47% del pasivo total. Estos elementos pueden variar en función de las políticas financieras específicas de cada entidad y las condiciones del mercado en un momento dado.

Cartera de depósitos

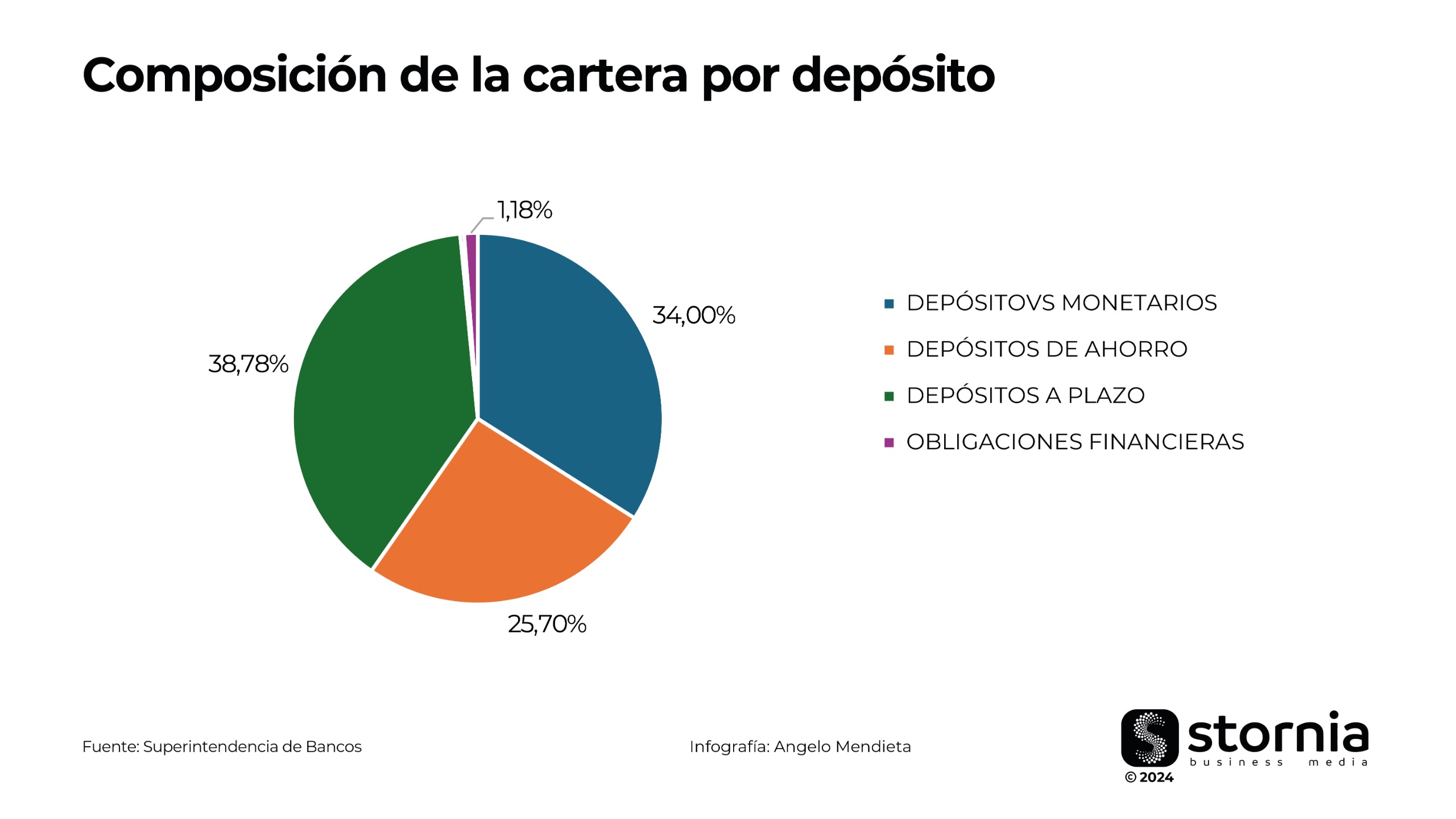

Los depósitos a plazo dominan la estructura de los depósitos bancarios, representando el 38,78% con un total de us$ 21.011 millones de dólares. Si bien la cantidad de todas las cuentas asciende a 18.018.402, unas 146.735 corresponden a esos depósitos a plazo, que representa apenas el 0,81% de las cuentas. Este tipo de depósito, que implica un compromiso de tiempo fijo, es preferido por los clientes que buscan una mayor rentabilidad a cambio de menos liquidez.

En segundo lugar, los depósitos monetarios suman us$ 18.420 millones, lo que constituye el 34,00% del total. Estos depósitos son altamente líquidos, permitiendo a los clientes acceder a sus fondos en cualquier momento, reflejando una preferencia por la disponibilidad inmediata del dinero. Por su parte estos depósitos alcanzan 5.994.019 cuentas lo que corresponde a 33,27% del total.

Los depósitos de ahorro representan el 25,70% del total, con un monto de us$ 13.928 millones. Aunque su participación en términos de monto es menor comparada con los depósitos a plazo y monetarios, las cuentas de ahorro muestran una clara preferencia entre los usuarios. Con un total de 10.843.599 cuentas de ahorro de las 18.018.402 cuentas de depósitos, más del 60% de las cuentas corresponden a este tipo, indicando su popularidad entre los clientes.

Resultados financieros

En mayo de 2024, el sistema bancario reportó ingresos financieros por un total de us$ 2.574 millones, mostrando un incremento del 17,57% respecto al año anterior. Por otro lado, los egresos financieros aumentaron un 26,04% hasta alcanzar los us$ 1.061 millones, principalmente debido al incremento en los costos de financiamiento y obligaciones financieras.

Los gastos administrativos del sistema bancario ascendieron a us$ 986 millones, representando un aumento del 10,06% en comparación con el año anterior. A pesar de estos mayores costos, la utilidad del sistema bancario alcanzó los us$ 562 millones de dólares, marcando un incremento del 19,72%.