El sistema bancario es esencial en la economía, teniendo un rol clave en la inversión, el crédito, la gestión de riesgos y la inclusión financiera. Un sistema bancario sólido y eficiente es fundamental para el crecimiento económico y la estabilidad financiera.

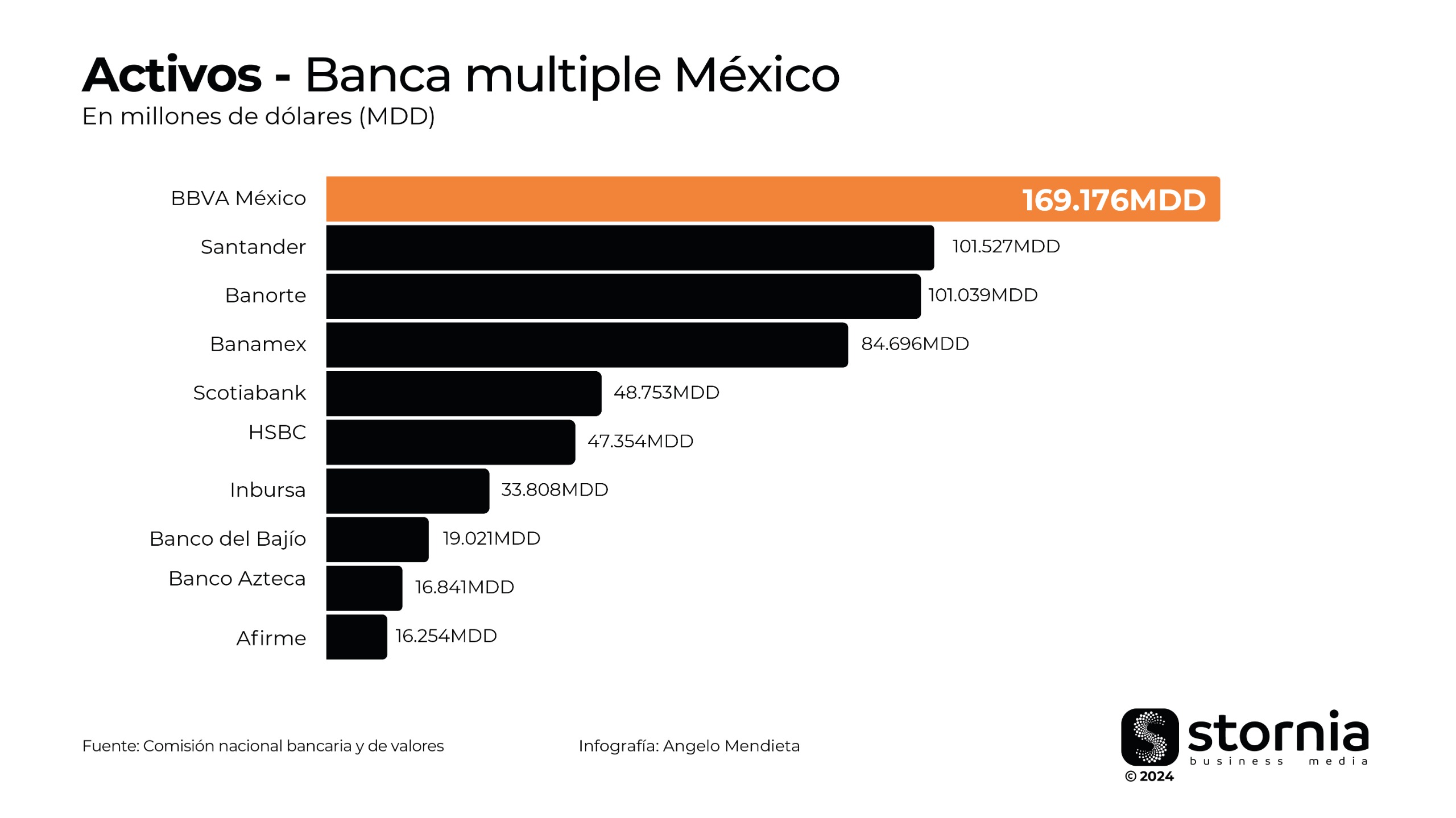

El sistema bancario de México está compuesto por 50 bancos. Los bancos más grandes en términos de activos son: BBVA, Banco Santander, Banorte, Banamex y Scotiabank.

Activo

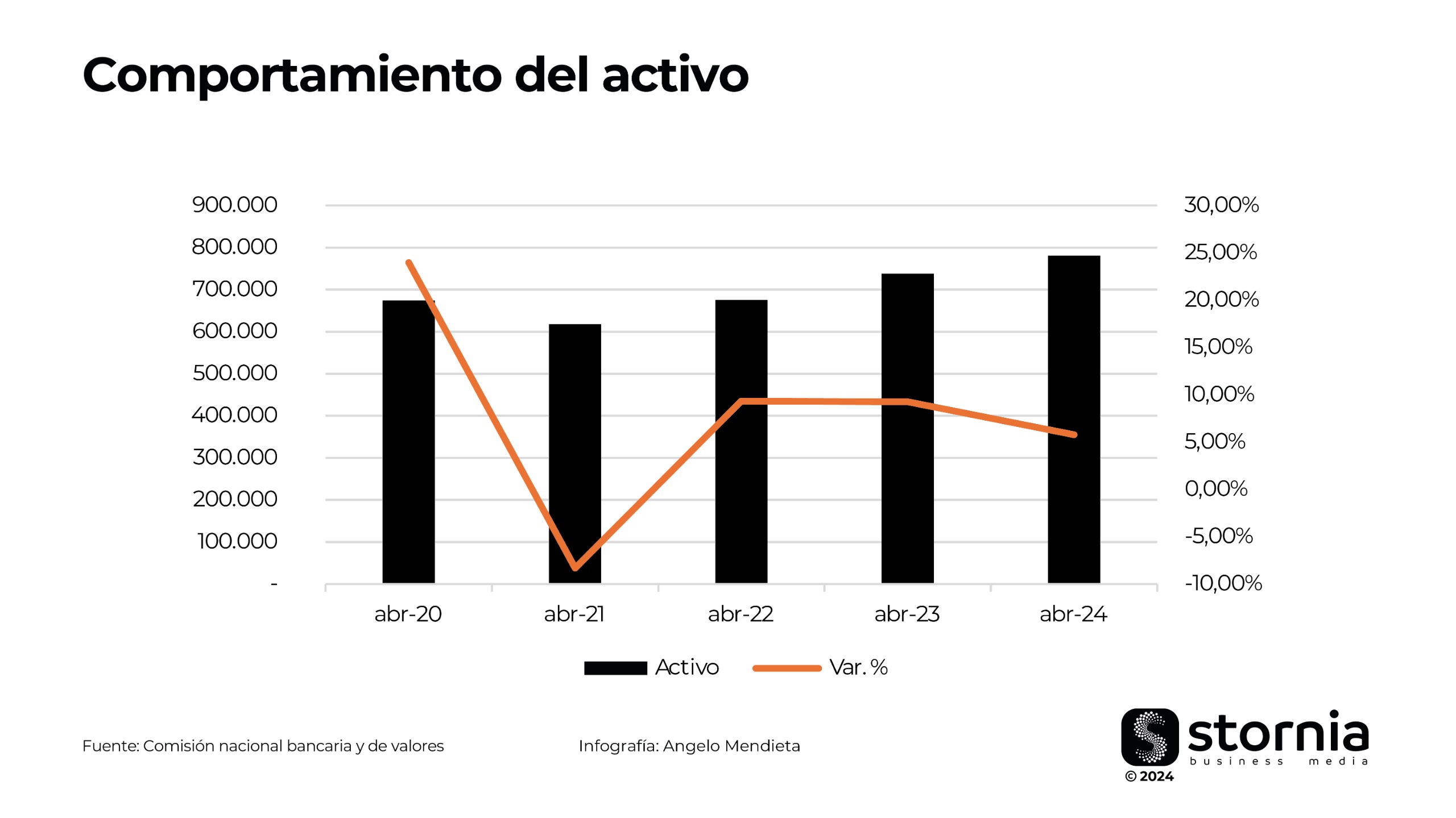

A lo largo de los últimos cinco años, el sistema bancario ha experimentado fluctuaciones significativas en el valor total de sus activos. En abril de 2020, los activos alcanzaron los us$ 674.205 millones, representando un crecimiento del 23,98% en comparación con el año anterior. Este aumento puede atribuirse a una expansión económica y un incremento en la demanda de servicios bancarios.

Sin embargo, en abril de 2021, los activos disminuyeron a us$ 618.106 millones, lo que significó una caída del 8,32%. Este retroceso fue consecuencia de diversas condiciones económicas adversas que afectaron al sistema financiero.

La recuperación comenzó en abril de 2022, cuando los activos se incrementaron nuevamente a us$ 675.762 millones, marcando un crecimiento del 9.33%. Este repunte continuó en abril de 2023, con los activos ascendiendo a us$ 738.274 millones, lo que representó un aumento del 9,25%.

Finalmente, en abril de 2024, los activos alcanzaron los us$ 781.032 millones, reflejando un crecimiento más moderado del 5,79%. Este incremento, aunque menor en comparación con los años anteriores, indica una estabilidad y una consolidación del sistema bancario.

Los activos totales del sector bancario presentaron una tasa de crecimiento interanual promedio al cierre de abril de 2024 de 8,01%.

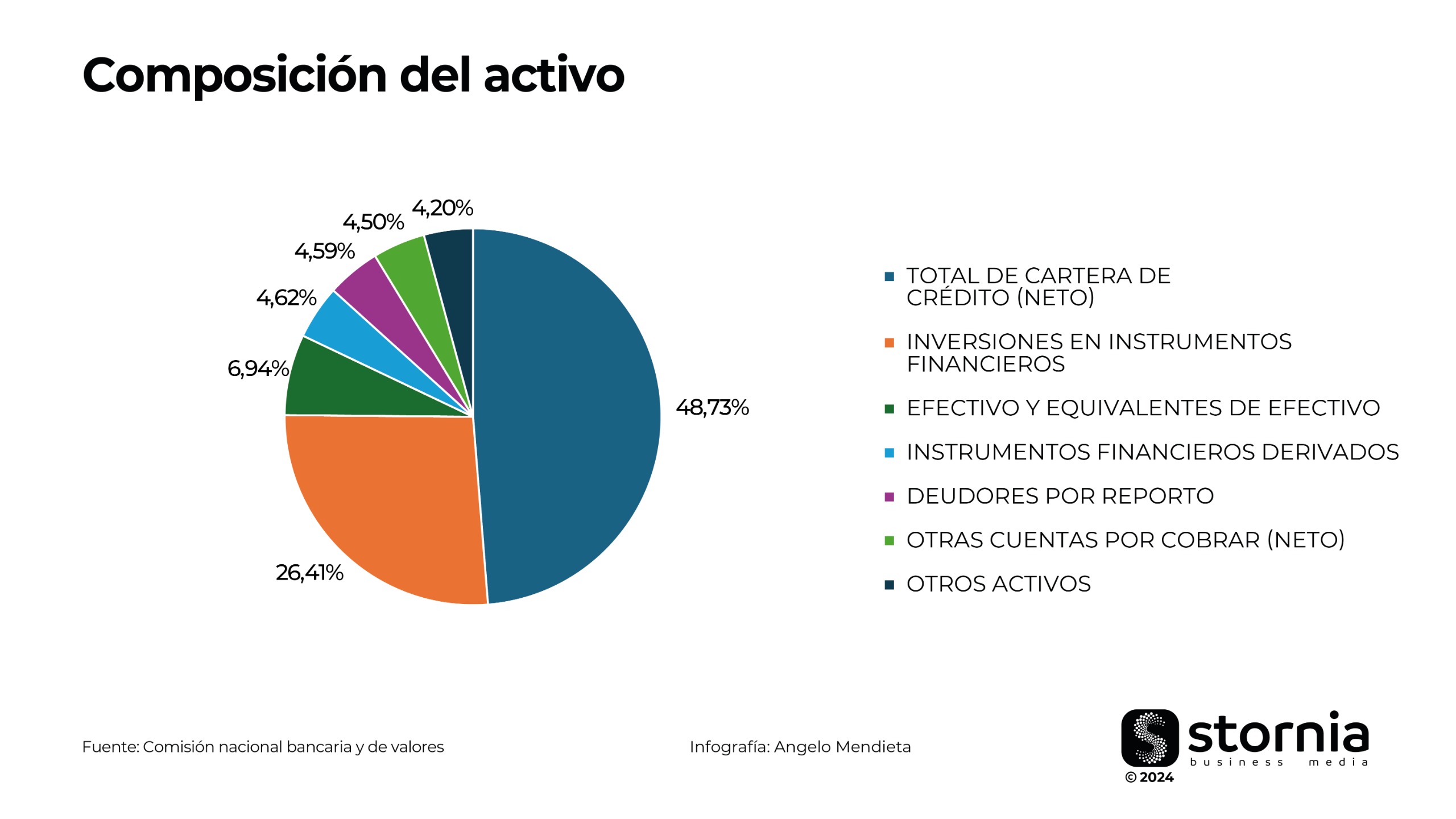

La composición del activo del sistema bancario está dominada por la cartera de crédito y las inversiones financieras, complementadas por efectivo, derivados, cuentas por cobrar y otros activos. Esta diversificación asegura tanto la rentabilidad como la liquidez, pilares fundamentales para la estabilidad financiera del sistema.

En primer lugar, la cartera de crédito neta es el componente más importante, con un monto de us$ 380.603 millones, representando el 48,73% del total de activos. Este elevado porcentaje indica la fuerte dependencia de los bancos en los préstamos otorgados a individuos y empresas, siendo esta la principal fuente de ingresos a través de los intereses cobrados.

Las inversiones en instrumentos financieros ocupan el segundo lugar en importancia, totalizando us$ 206.273 millones, equivalentes al 26,41% del total de activos. Estas inversiones, que comprenden títulos y valores, son cruciales para diversificar las fuentes de ingresos de los bancos, aportando estabilidad y mitigando riesgos asociados con la cartera de crédito.

Efectivo y equivalentes de efectivo representan us$ 54.181 millones, lo que corresponde al 6,94% del activo total. Este componente es vital para mantener la liquidez necesaria para las operaciones diarias y para enfrentar cualquier contingencia inmediata que pueda surgir.

Además de estas tres cuentas principales, que suman el 82,08% del activo, también incluye instrumentos financieros derivados (us$ 36,100 millones, 4.62%), deudores por reporto (us$ 35,858 millones, 4.59%), otras cuentas por cobrar netas (us$ 35,184 millones, 4.50%), y otros activos (us$ 32,832 millones, 4.20%). Aunque estas cuentas son menos significativas en términos de tamaño, contribuyen a la diversificación y gestión de riesgos. Los derivados se utilizan para cubrir riesgos financieros, mientras que los deudores por reporto y las cuentas por cobrar representan ingresos futuros esperados.

Créditos

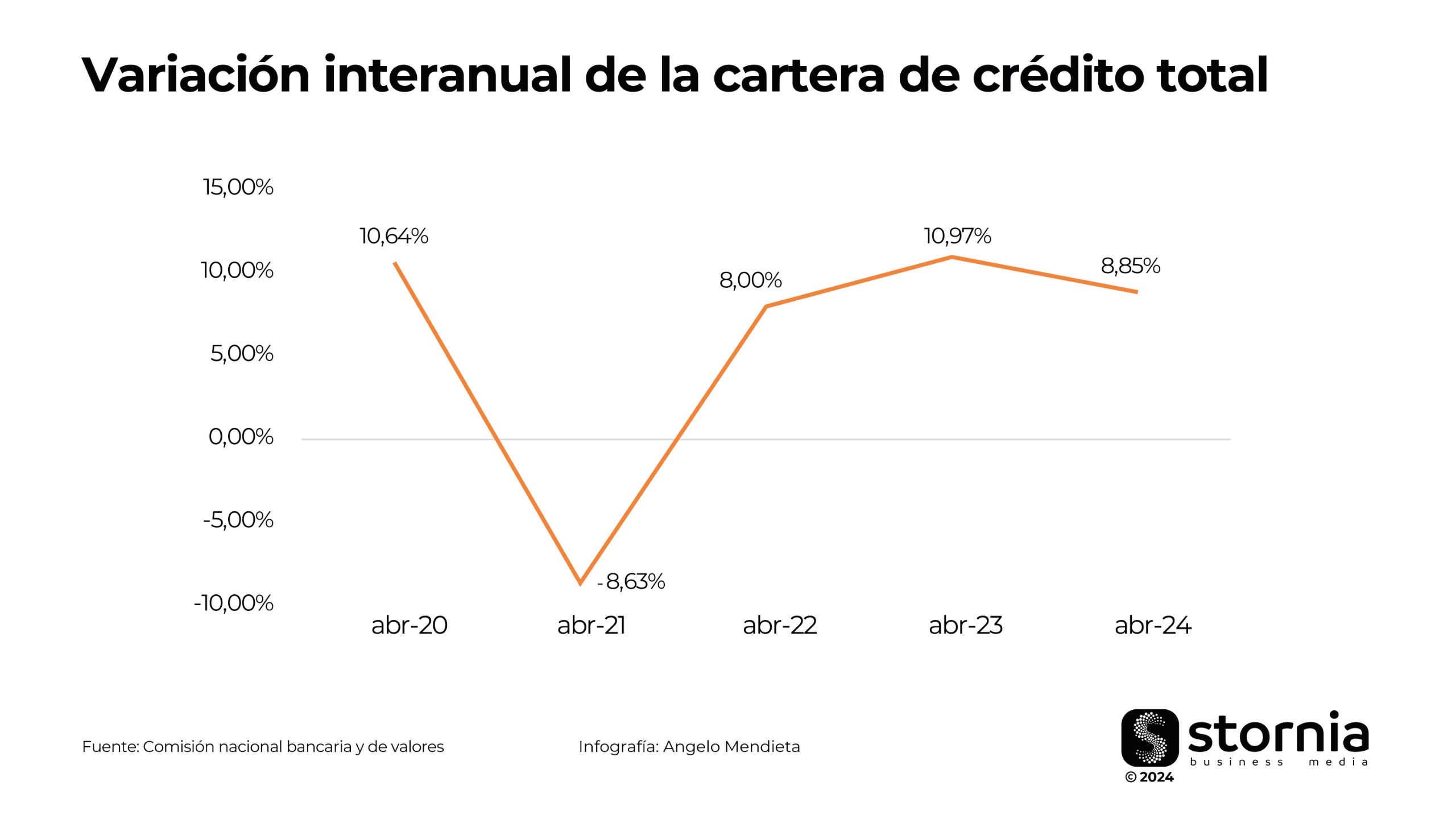

Al cierre de abril de2024, el comportamiento de la cartera total de créditos continua mostrando una tendencia al alza observado desde abril de 2022 como resultado del crecimiento económico tras la pandemia de COVID – 19.

En abril de 2021, la cartera de créditos disminuyó a us$ 300.849 millones, representando una contracción del 8,63%. Esta caída puede atribuirse a un entorno económico desafiante, posiblemente influenciado por las repercusiones de la pandemia de COVID-19, que afectó la capacidad de los bancos para extender nuevos créditos y llevó a una mayor cautela en el manejo del riesgo crediticio.

En abril de 2023, la cartera de créditos continuó su expansión, alcanzando los us$ 360.531 millones, con un crecimiento del 10,97%.

La cartera total alcanzo us$ 392.426 millones en abril 2024 lo que refleja un crecimiento interanual de 8,85% con respecto al mismo periodo del 2023.

Aunque el ritmo de crecimiento se desaceleró ligeramente en comparación con el año anterior, sigue reflejando una tendencia positiva y la importancia de los créditos como motor de ingresos y actividad económica en el sistema bancario.

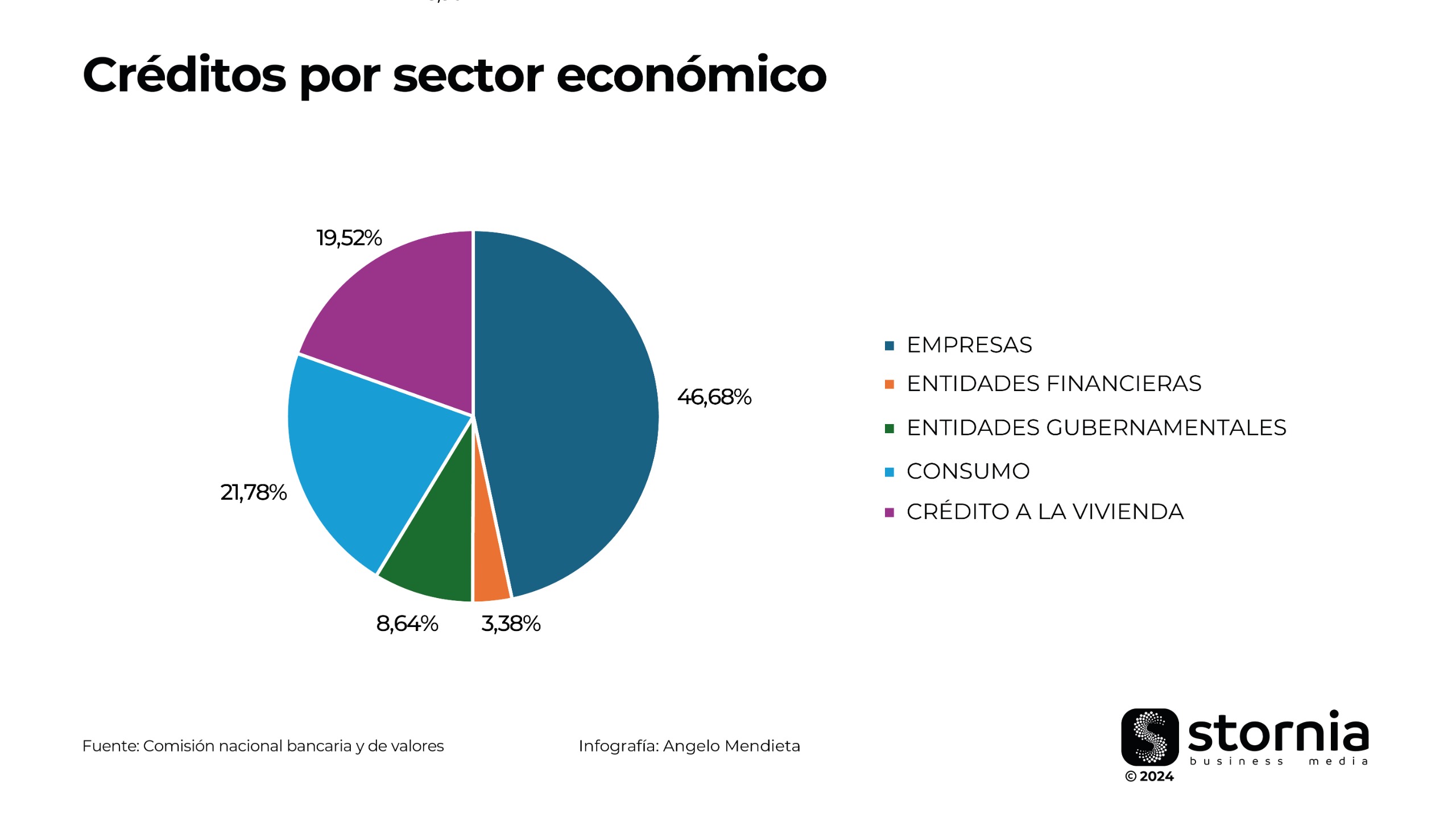

Créditos por sector económico

El sector empresarial lidera la recepción de créditos, con un total de us$ 183.173 millones en abril de 2024, lo que representa un incremento del 7,74% respecto a los us$ 170.012 millones en abril de 2023. Esta cifra evidencia la confianza del sistema bancario en el sector productivo

Las entidades gubernamentales, aunque representan una porción significativa del financiamiento, muestran una disminución del 4,92% en el crédito recibido, pasando de us$ 35.654 millones en abril de 2023 a us$ 33.901 millones en abril de 2024. Esta disminución es atribuible al proceso electoral federal que tuvo inicio en septiembre de 2023 finalizando en junio de 2024.

En cuanto al crédito al consumo, el sistema bancario ha otorgado us$ 85.458 millones en abril de 2024, reflejando un incremento del 18,87% respecto a los us$ 71.891 millones del año anterior. El crédito a la vivienda, con us$ 76.619 millones en abril de 2024, este monto representa un aumento del 8,77% respecto a los us$ 70.443 millones del año anterior.

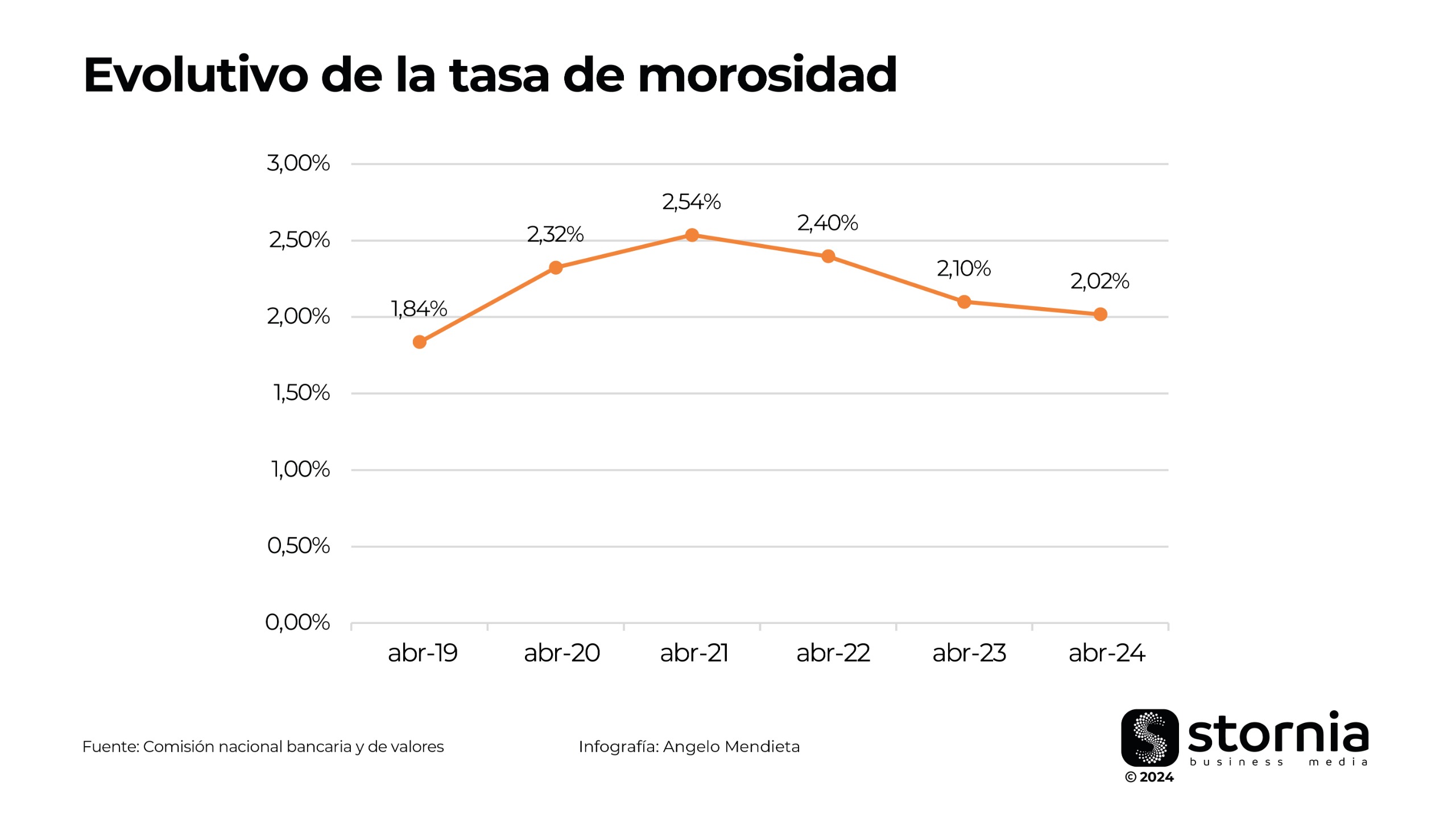

Calidad de cartera

Al cierre de abril de 2024, la calidad de la cartera total del sector bancario ha mostrado una tendencia hacia la estabilidad, con niveles de morosidad en declive moderado. La tasa de morosidad se situó en un 2,02% en abril de 2024, una leve disminución respecto al 2,10% registrado en abril de 2023.

Durante el período de abril de 2020 a abril de 2024, la tasa de morosidad ha experimentado diversas fluctuaciones, alcanzando su punto más alto en abril de 2021 con 2,54%. Este aumento se puede atribuir a las dificultades económicas derivadas de la pandemia de COVID-19, que afectaron la capacidad de pago de los deudores. Sin embargo, desde entonces, se ha observado una recuperación gradual, con la tasa de morosidad disminuyendo a 2,40% en abril de 2022 y continuando su descenso hasta los niveles actuales.

En términos generales, los niveles de morosidad del sector bancario han mostrado estabilidad en los últimos seis años, manteniéndose en un promedio de 2,2%. A pesar de las fluctuaciones observadas, la capacidad del sector para gestionar el riesgo crediticio de manera efectiva ha contribuido a mantener la morosidad bajo control.

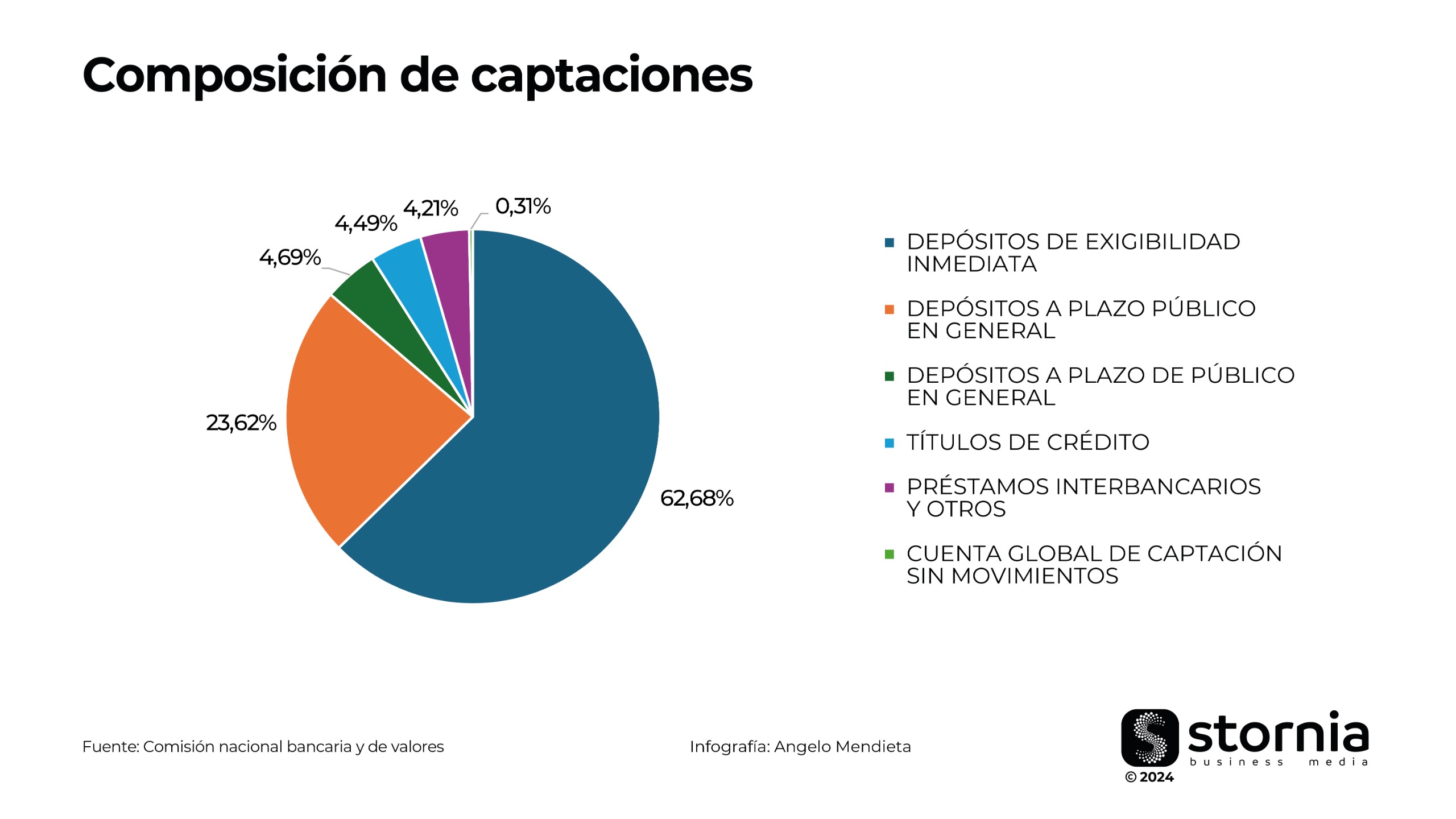

Captaciones

Con respecto al comportamiento de la captación, se ha observado un crecimiento notable en varios componentes clave al cierre de abril de 2024. Los depósitos de exigibilidad inmediata, que constituyen una parte importante de la captación total, crecieron un 6,38%, pasando de us$ 273.172 millones en abril de 2023 a us$ 290.607 millones en abril de 2024.

Por otro lado, los depósitos a plazo del público en general también mostraron un crecimiento significativo, con un incremento del 10,77% en el mismo periodo, pasando de us$ 98.862 millones a us$ 109.514 millones. Este comportamiento refleja la preferencia de los ahorradores por instrumentos de inversión más seguros y con rendimientos garantizados en un contexto de tasas de interés atractivas. Además, los depósitos a plazo en el mercado de dinero tuvieron un incremento del 5,65%, aumentando de us$ 20.590 millones a us$ 21.752 millones.

En cuanto a los títulos de crédito, se observó el mayor crecimiento relativo, con un incremento del 23,34%, pasando de us$ 16.864 millones en abril de 2023 a us$ 20.800 millones en abril de 2024. Por otro lado, los préstamos interbancarios y otros mostraron una disminución del 1,14%, bajando de us$ 19.732 millones a us$ 19.508 millones, lo que puede indicar una menor dependencia de financiamiento interbancario. Finalmente, la cuenta global de captación sin movimientos aumentó un 8,55%, de us$ 1.330 millones a 1.443 millones, reflejando una ligera acumulación de fondos inactivos.

Resultados financieros

Las utilidades han mostrado un crecimiento del 0,87%. En abril de 2023, la utilidad neta se situó en us$ 5.222 millones, mientras que en abril de 2024 ascendió a us$ 5.267 millones. Este incremento, aunque modesto, refleja una estabilidad en el desempeño financiero del sistema bancario.

El retorno sobre el patrimonio (ROE) al cierre de abril de 2024, se ubica en 18,08%, lo que demuestra una reducción de 0,70% en comparación con el 18,78% registrado en abril de 2023. Esta disminución en el ROE indica que, a pesar del incremento en la utilidad neta, la rentabilidad sobre el capital propio ha disminuido, posiblemente debido a un aumento en el patrimonio o una menor eficiencia en la generación de beneficios relativos al capital.

Estos resultados financieros reflejan un panorama mixto del comportamiento del sistema bancario mexicano, donde se observa una leve mejora en las utilidades netas, pero con un impacto en la rentabilidad del capital. Esto subraya la importancia de mantener un equilibrio entre el crecimiento de las ganancias y la eficiencia en el uso del capital.