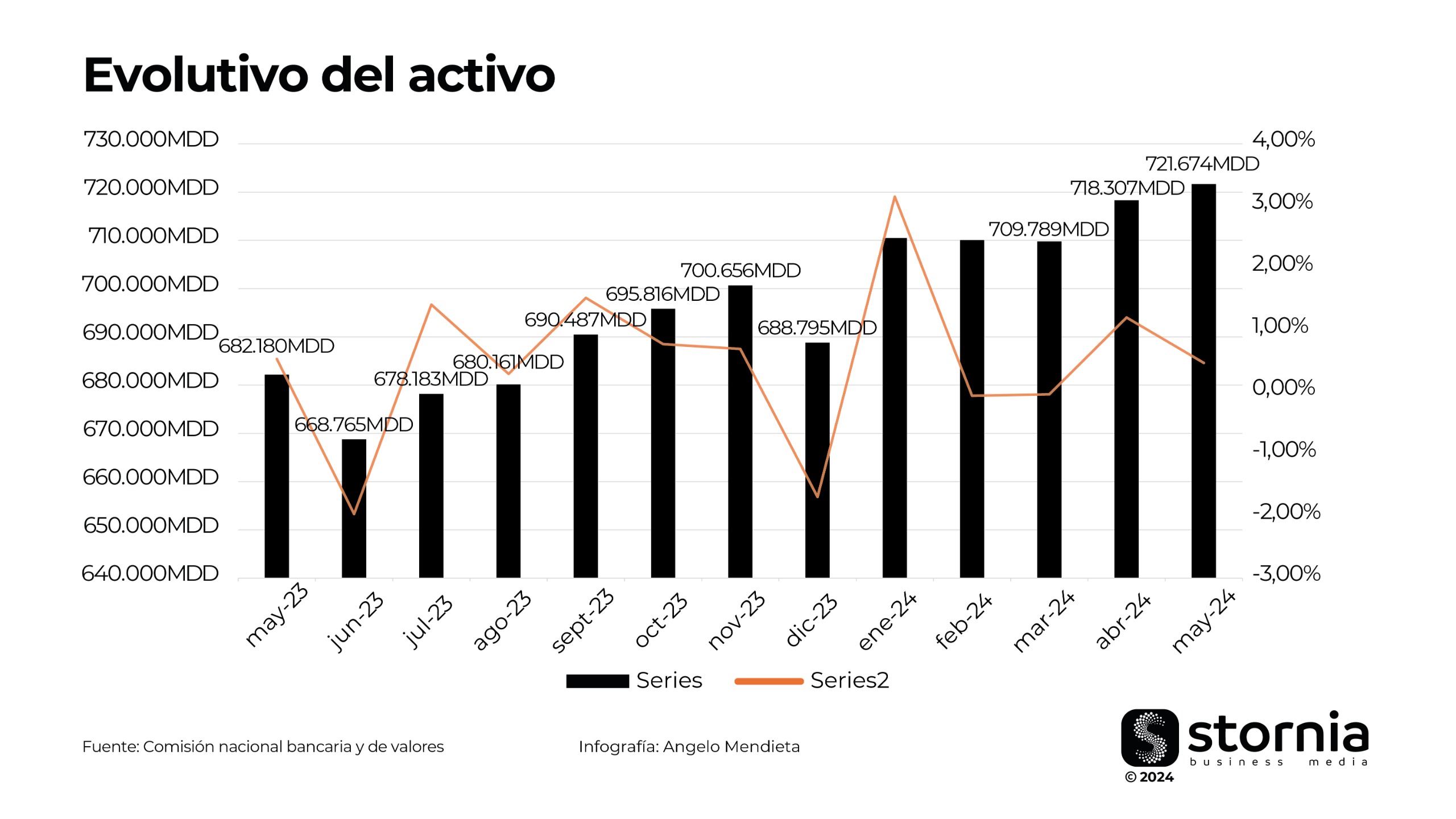

Entre mayo de 2023 y mayo de 2024 los activos de la banca múltiple de México continuaron expandiéndose. Este crecimiento se origina por el impulso de una mayor colocación de créditos, además de una mayor inversión en instrumentos financieros. En concreto las inversiones en instrumentos financieros tuvieron mayor incidencia, con un crecimiento interanual de 16.08%. Por su parte, los créditos reflejaron un crecimiento del 9.82%.

Durante el periodo de análisis, los activos del sistema de banca múltiple experimentaron distintas fluctuaciones, marcadas por movimientos ascendentes y descendentes que reflejan la dinámica del entorno económico.

El punto más bajo de este periodo se registró en junio de 2023, cuando los activos descendieron a us$ 668,765 millones, marcando una contracción mensual del 1.97%. Esta caída, que fue la más pronunciada del año, se produjo tras un leve incremento en mayo, y puso a la vista una posible sensibilidad del sistema ante las condiciones del mercado.

Sin embargo, el sistema mostró su capacidad de recuperación en los meses siguientes. Ya en julio de 2023, los activos repuntaron hasta us$ 678,183 millones, un aumento del 1.41%, y continuaron su ascenso, alcanzando en septiembre de 2023 un valor de us$ 690,487 millones, impulsados por un crecimiento mensual del 1.52%.

El mes de diciembre de 2023 presentó otra caída, con una disminución del 1.69% que llevó los activos a us$ 688,795 millones. Esta contracción fue rápidamente contrarrestada en enero de 2024, cuando los activos alcanzaron un nuevo máximo de us$ 710,489 millones, con un aumento del 3.15% en un solo mes. Este incremento fue el más destacado del periodo en términos porcentuales, evidenciando un inicio de año con una fuerte reactivación en el sector financiero.

A pesar de pequeñas contracciones en los meses siguientes, los activos se mantuvieron cercanos a este máximo, cerrando en mayo de 2024 con us$ 721,674 millones, consolidando una recuperación sostenida con un crecimiento del 0.47% en comparación con abril de 2024.

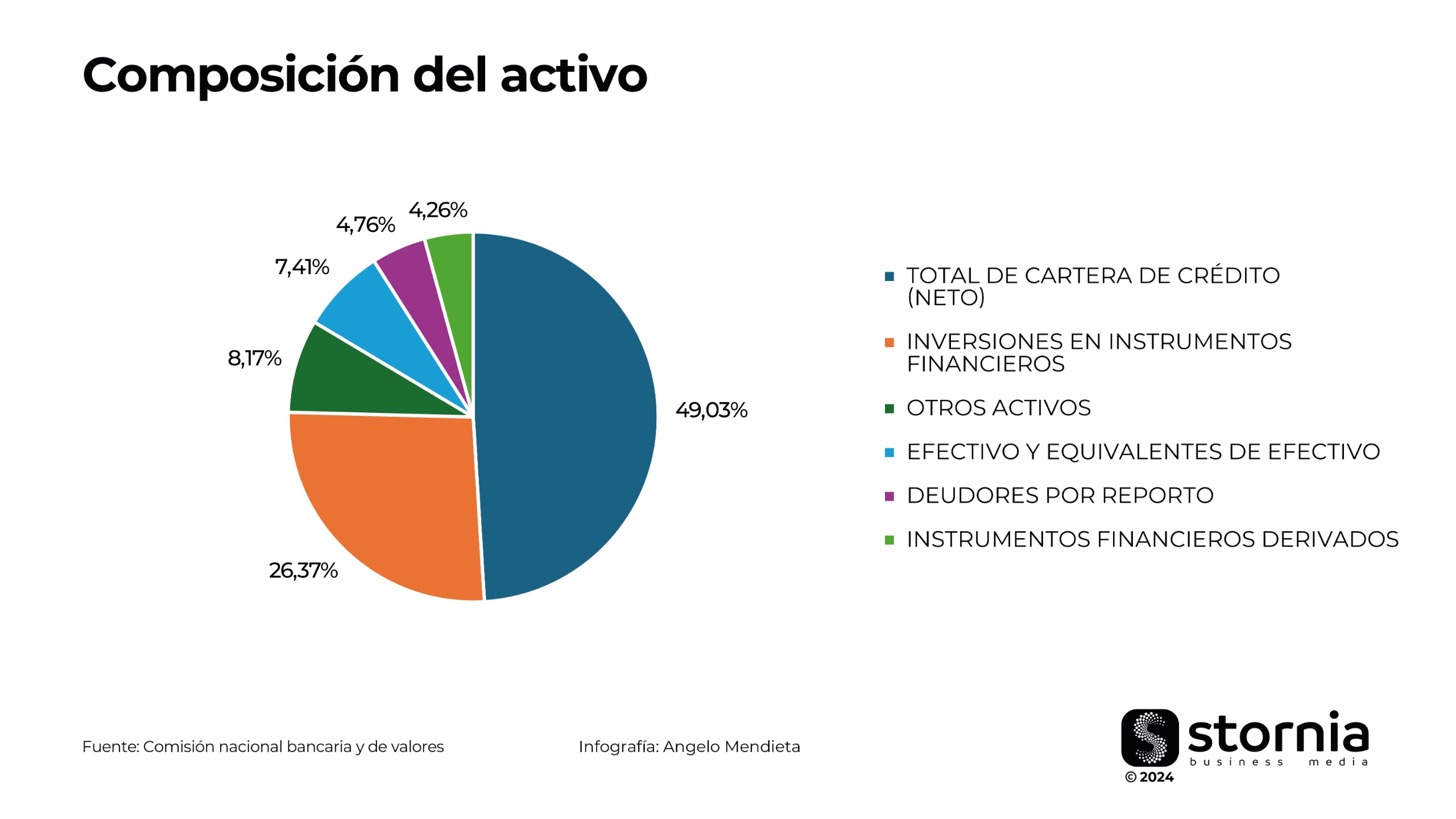

Composición del activo

La cartera de crédito domina la estructura del activo en el sistema de banca múltiple, alcanzando us$ 353,815 millones, lo que representa un 49.03% del total. Este componente es vital para las instituciones bancarias, ya que constituye el negocio principal de las mismas.

Por otro lado, las inversiones en instrumentos financieros, que suman us$ 190,321 millones y representan un 26.37% del activo, siendo una alternativa en la generación de ingresos financieros y una manera de diversificación. Estos recursos, junto con los instrumentos financieros derivados (4.26%) y los deudores por reporto (4.76%), son utilizados para cubrir riesgos y gestionar operaciones de financiamiento a corto plazo, respectivamente.

Los otros activos suman us$ 58,931 millones, mientras que el efectivo y equivalentes de efectivo asciende a us$ 53,472 millones, representando en conjunto un 15.58% del total.

Créditos

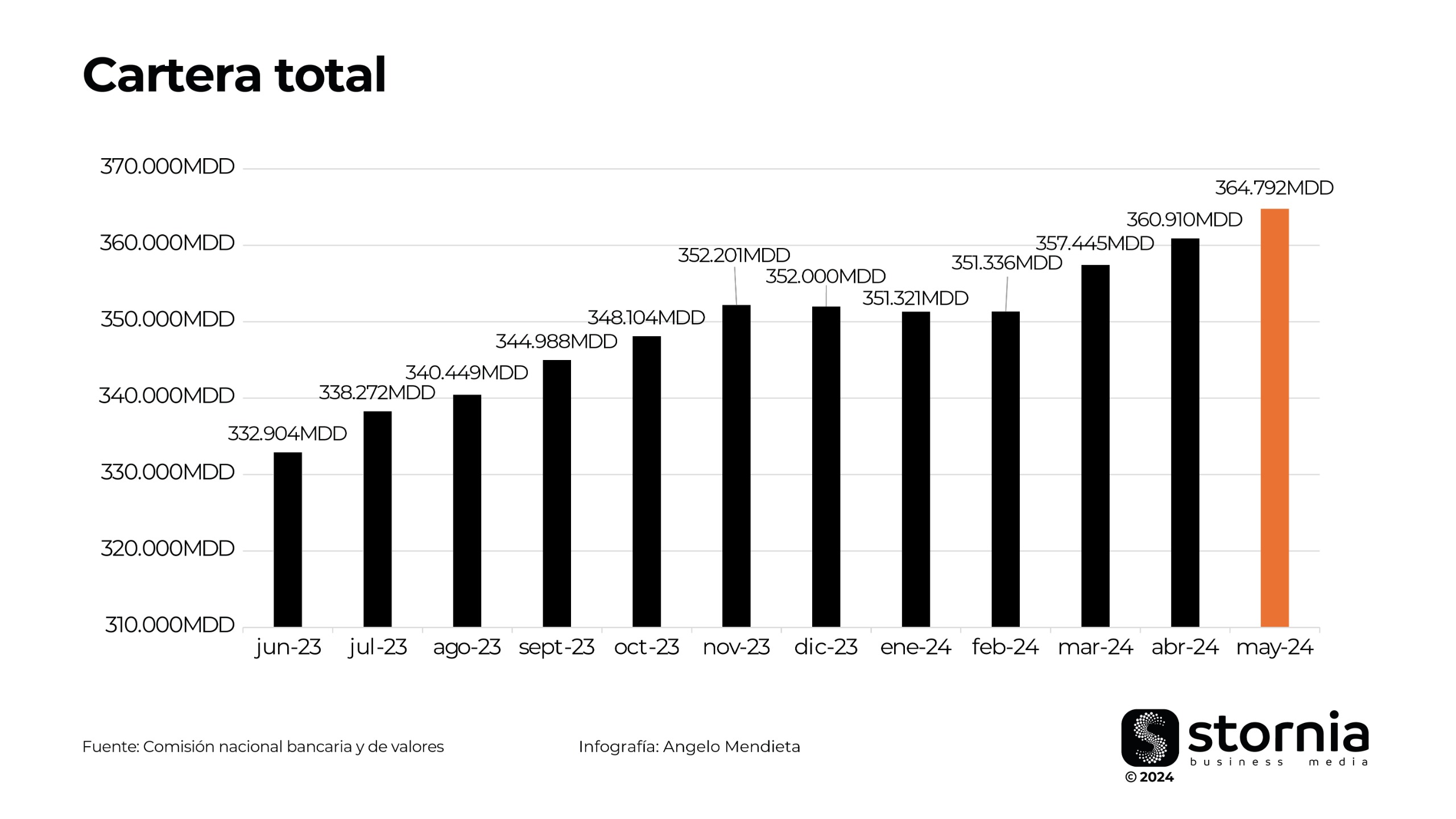

La cartera de crédito del sistema ha mostrado un crecimiento sostenido durante el último año, alcanzando los us$ 364,792 millones en mayo de 2024. Este valor representa un incremento del 1.08% en comparación con el mes anterior y un incremento de 9.82% con respecto al mismo periodo del año 2023 consolidando una tendencia alcista que se ha observado desde mediados de 2023. Durante este período, el crecimiento mensual de la cartera de créditos ha sido consistente, con excepciones menores en diciembre de 2023 y enero de 2024, cuando se registraron leves contracciones de -0.06% y -0.19%, respectivamente.

Desde junio de 2023 hasta mayo de 2024, la cartera total aumentó en aproximadamente us$ 31,887 millones, este crecimiento ha sido impulsado por la demanda de crédito en diversos sectores, particularmente el crédito al consumo y el crédito a la vivienda.

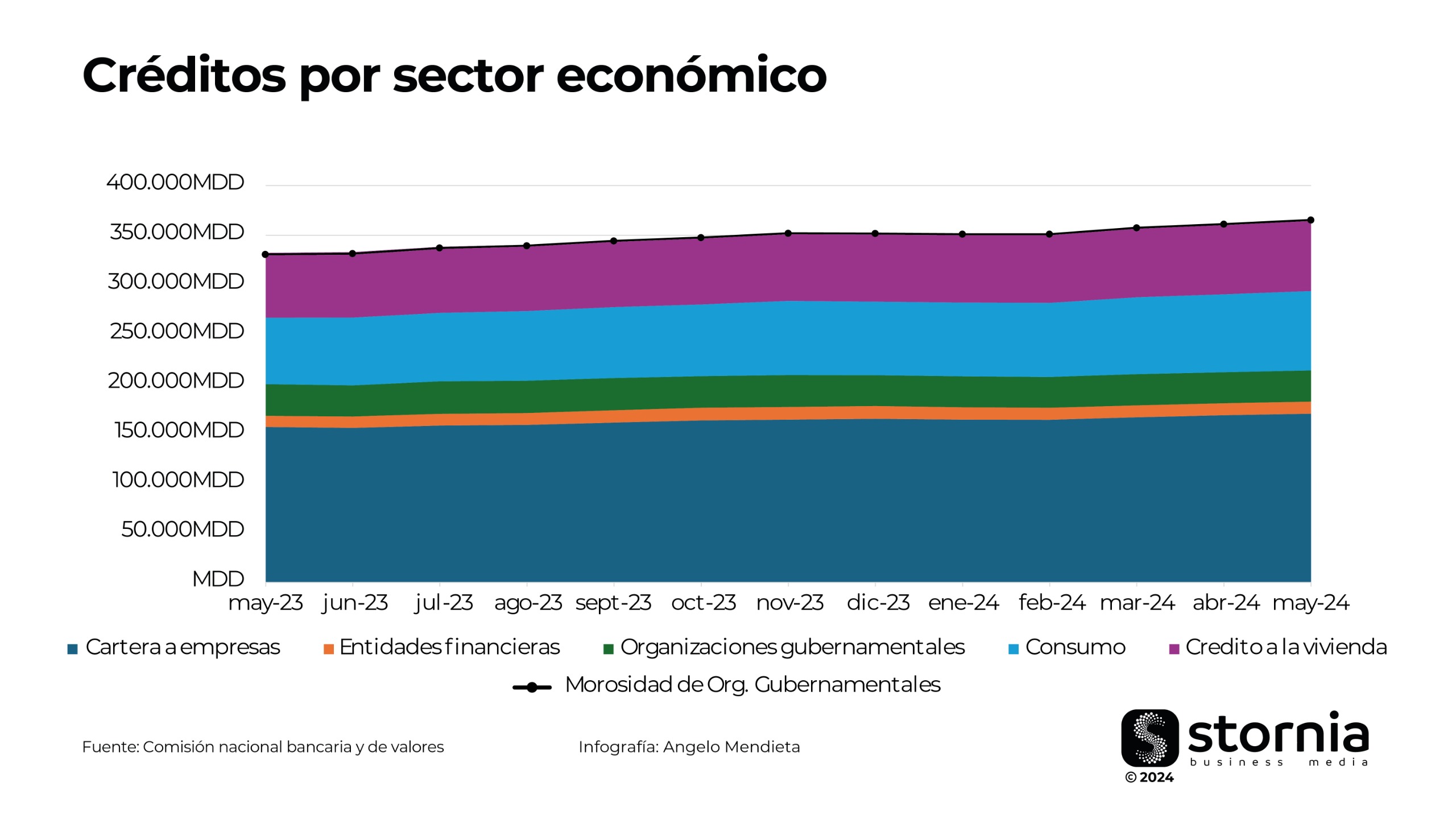

Cartera de créditos por sector

Los créditos otorgados a empresas pasaron de us$ 155,740 millones de dólares en junio de 2023 a us$ 170,083 millones en mayo de 2024, mostrando un crecimiento constante, aunque con algunas fluctuaciones, como el aumento del 1.57% en marzo de 2024 y una ligera disminución del 0.60% en junio de 2023. Los créditos a entidades financieras también crecieron, aunque con variaciones más marcadas, subiendo de us$ 11,535 millones en junio de 2023 a us$ 12,115 millones en mayo de 2024, con una caída del 3.82% en enero de 2024 y una recuperación del 2.64% en abril de 2024.

Por su parte, los créditos a organizaciones gubernamentales tuvieron una trayectoria más inestable, comenzando con us$ 31,339 millones en junio de 2023 y cerrando en us$ 31,616 millones en mayo de 2024. Este sector experimentó tanto caídas, como la del 3.75% en diciembre de 2023, respecto a noviembre de 2023, como aumentos importantes, con una variación mensual positiva del 4.09% en julio de 2023.

El crédito al consumo, un sector de gran importancia aumentó de us$ 68,364 millones de dólares en junio de 2023 a 79,963 millones en mayo de 2024, con un crecimiento interanual del 19.38%. Finalmente, el crédito a la vivienda mostró un crecimiento moderado pero sostenido, incrementándose de 65,927 millones de dólares en junio de 2023 a 71,015 millones en mayo de 2024, con variaciones mensuales que se mantuvieron entre el 0.30% y el 0.86%.

Calidad de cartera

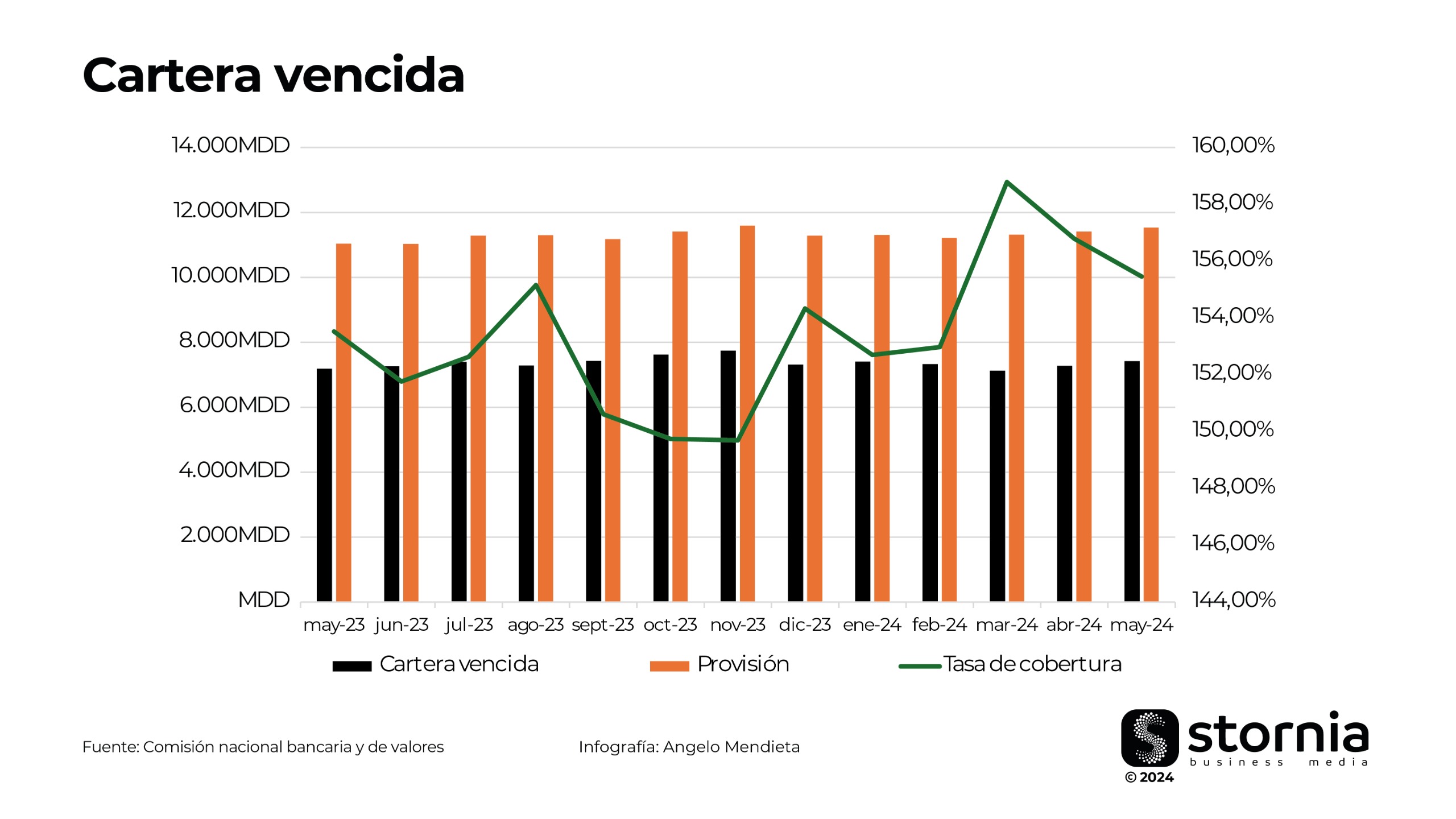

Al cierre de mayo de 2024, la cartera vencida del sistema ascendía a us$ 7,419 millones reflejando un incremento del 3.23% respecto al mismo periodo del año anterior. La cartera vencida representa un 2.03% del total de la cartera de crédito. A pesar de este incremento, el sistema ha mantenido una política de provisionamiento prudente, con provisiones totales por valor de us$ 11,534 millones, lo que resulta en una tasa de cobertura del 155.46%.

Se observa una tendencia general al alza en la cartera vencida, con algunos meses de leve disminución. Esto indica que, a pesar de algunos esfuerzos por reducirla, la morosidad de los clientes ha persistido.Las provisiones también han mostrado un incremento sostenido, lo cual es una señal positiva de que la empresa está reconociendo el creciente riesgo crediticio y destinando los recursos necesarios para cubrir posibles pérdidas.

La tasa de cobertura se ha mantenido por encima del 150% durante la mayor parte del período, lo que sugiere que, en promedio, las provisiones son suficientes para cubrir las pérdidas esperadas.

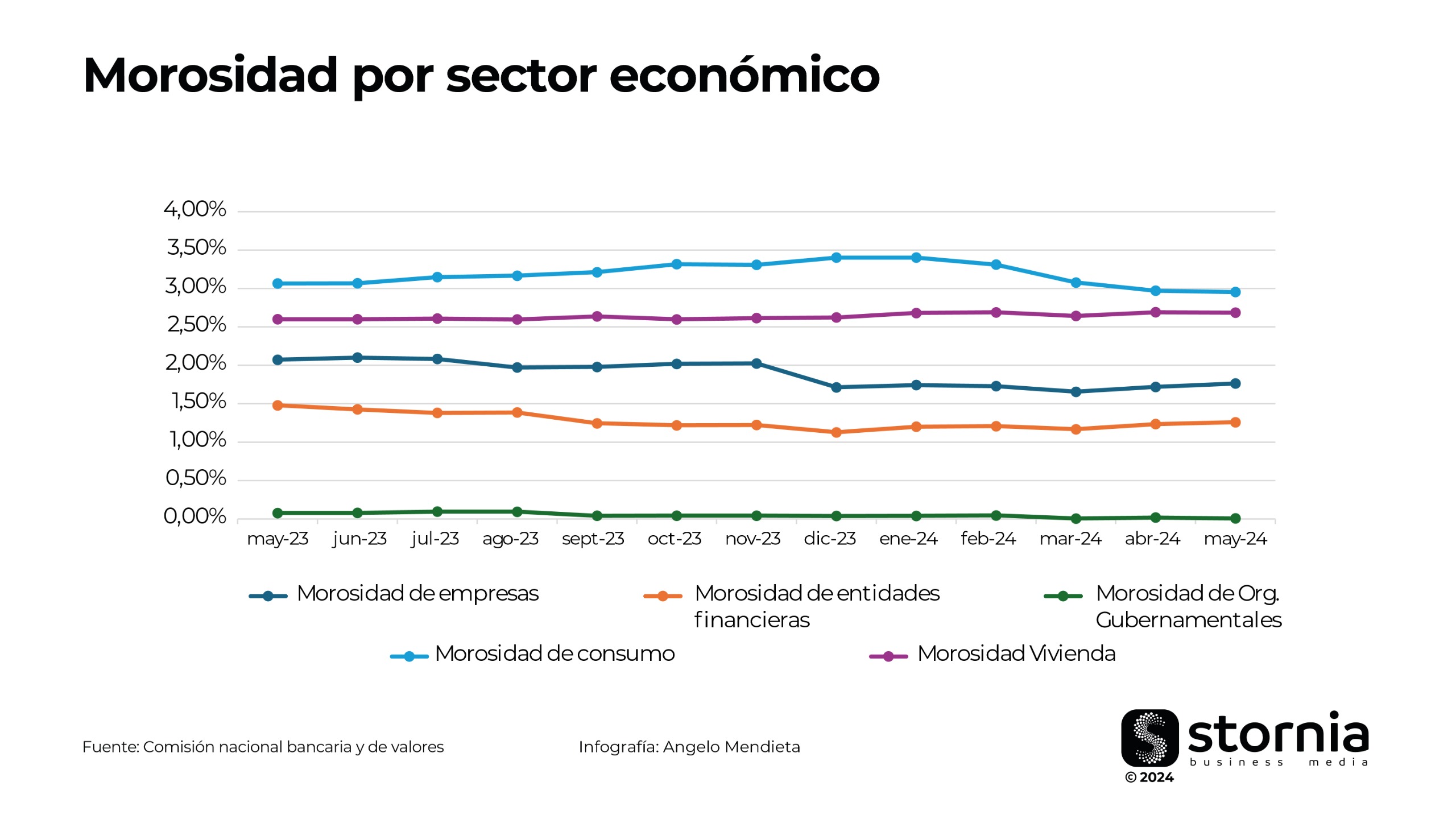

La morosidad en los distintos sectores de crédito mostró comportamientos variados. En el caso de los créditos otorgados a empresas, la morosidad disminuyó de 2.07% en mayo de 2023 a 1.76% en mayo de 2024, alcanzando su nivel más bajo en marzo de 2024 con un 1.66%. Para las entidades, la morosidad se mantuvo baja, comenzando en 1.48% en mayo de 2023 y cerrando en 1.26% en mayo de 2024, con su nivel mínimo en diciembre de 2023, cuando se ubicó en 1.13%.

Por otro lado, la morosidad en los créditos a organizaciones gubernamentales fue baja durante todo el periodo, oscilando entre el 0.08% y el 0.09%. En cuanto al crédito al consumo, este segmento registró la mayor morosidad, manteniéndose alrededor del 3.07% en mayo y junio de 2023, y cerrando en 2.96% en mayo de 2024, después de alcanzar un pico del 3.40% en diciembre de 2023 y enero de 2024. Por ultimo, la morosidad en el crédito a la vivienda se mantuvo estable, fluctuando entre el 2.60% y el 2.69% a lo largo del periodo, reflejando una estabilidad en el comportamiento de los deudores de este tipo de crédito.

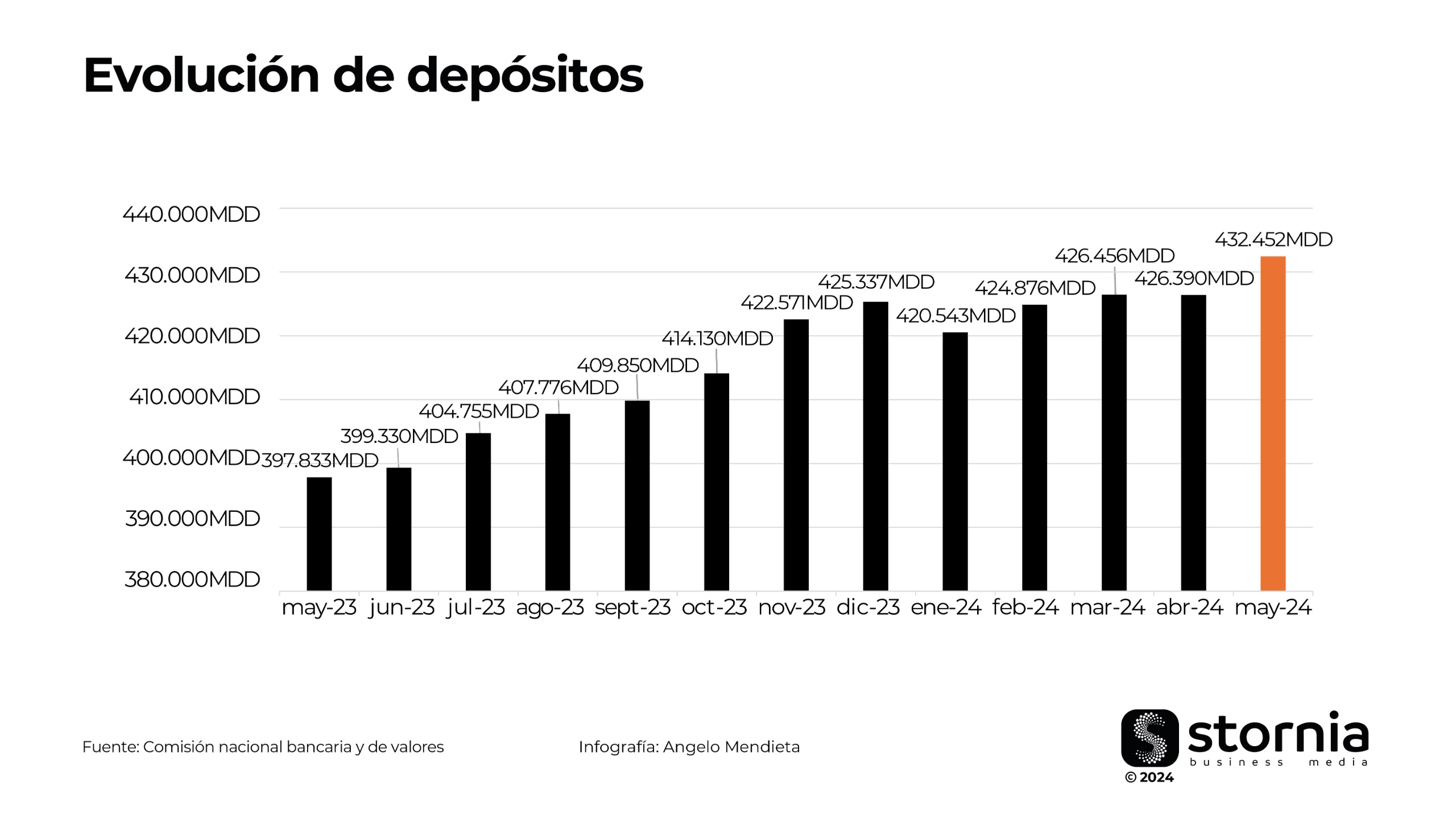

Depósitos

Durante el período comprendido entre junio de 2023 y mayo de 2024, la cartera de depósitos del sistema bancario mostró un crecimiento sostenido, alcanzando un total de us$ 846,968 millones al cierre de mayo de 2024. Este incremento representa una variación interanual del 8.70%.

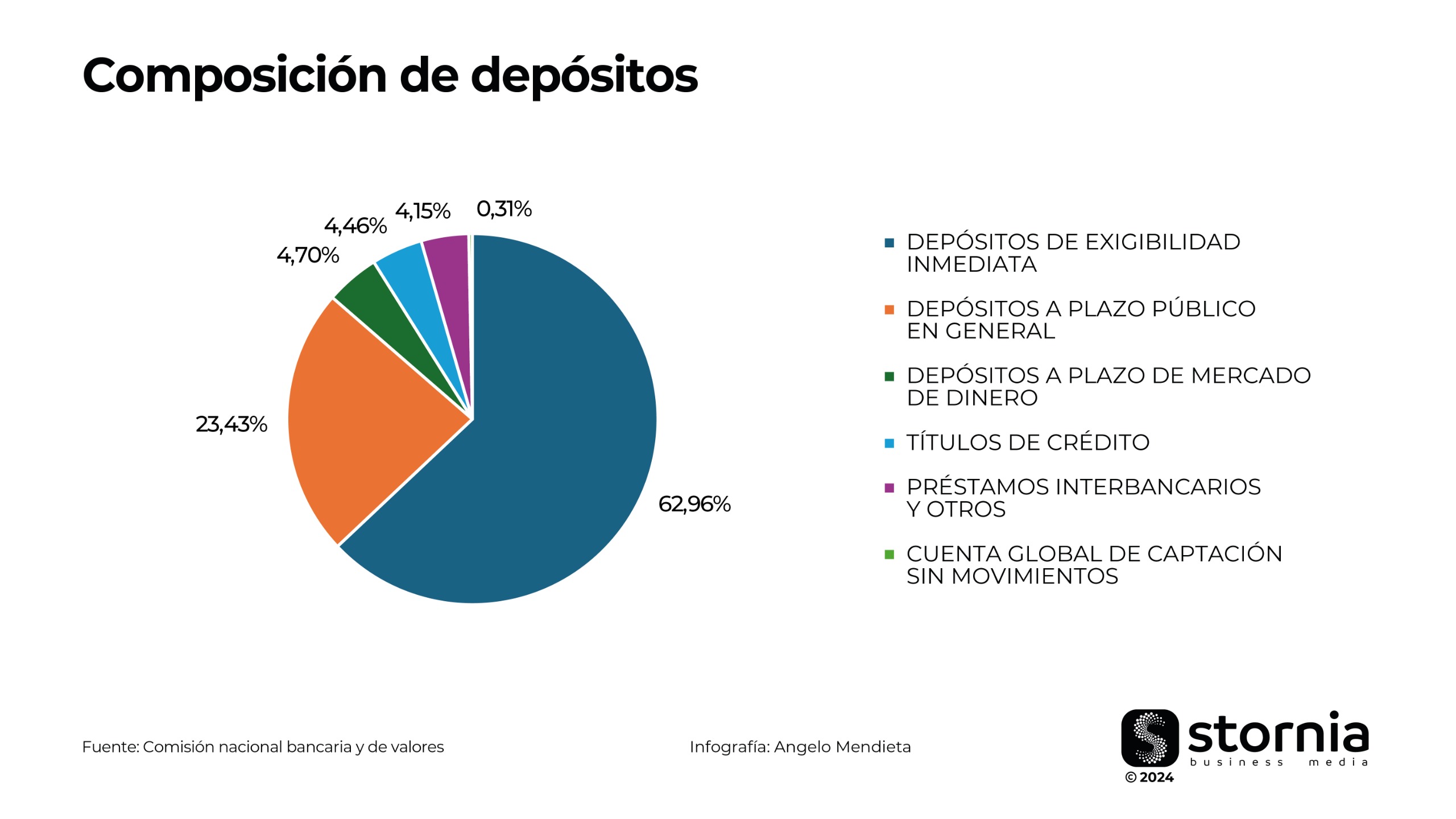

Los depósitos de exigibilidad inmediata, caracterizados por su alta liquidez y que conforman una parte significativa de la cartera total, crecieron un 1.87% en mayo de 2024, sumando us$ 432,452 millones, lo que implica un aumento interanual del 8.16%.

Paralelamente, los depósitos a plazo del público en general experimentaron un crecimiento mensual del 0.59% en mayo de 2024, alcanzando us$ 272,271 millones, y registrando una variación interanual del 10.28%. Los depósitos a plazo en el mercado de dinero también mostraron un aumento del 1.50% en el último mes, totalizando us$ 101,313 millones, con una variación interanual del 7.51%, destacando como una opción atractiva en un entorno de tasas de interés competitivas.

Los títulos de crédito, aunque representan una porción menor de la cartera de depósitos, evidenciaron el crecimiento interanual más significativo del 22.69%, cerrando mayo de 2024 con us$ 20,306 millones tras un incremento mensual del 0.81%. Demostrando cierto interés creciente por parte de los inversionistas en estos instrumentos financieros, en un contexto de tasas elevadas. Por otro lado, los préstamos interbancarios y otros depósitos mostraron una disminución mensual del 0.03% en mayo de 2024, situándose en us$ 19,285 millones, y registrando una caída interanual del 2.55%, lo que podría indicar ajustes en la gestión de liquidez entre las instituciones financieras.

La cuenta global de captación sin movimientos registró un incremento mensual del 1.06% en mayo de 2024, alcanzando us$ 1,341 millones, y evidenciando una variación interanual del 10%. En conjunto, estos datos destacan la solidez del sistema bancario en la captación de depósitos, reflejando tanto la confianza del público como la efectividad de las estrategias implementadas por las instituciones financieras para atraer y retener fondos.

Rentabilidad

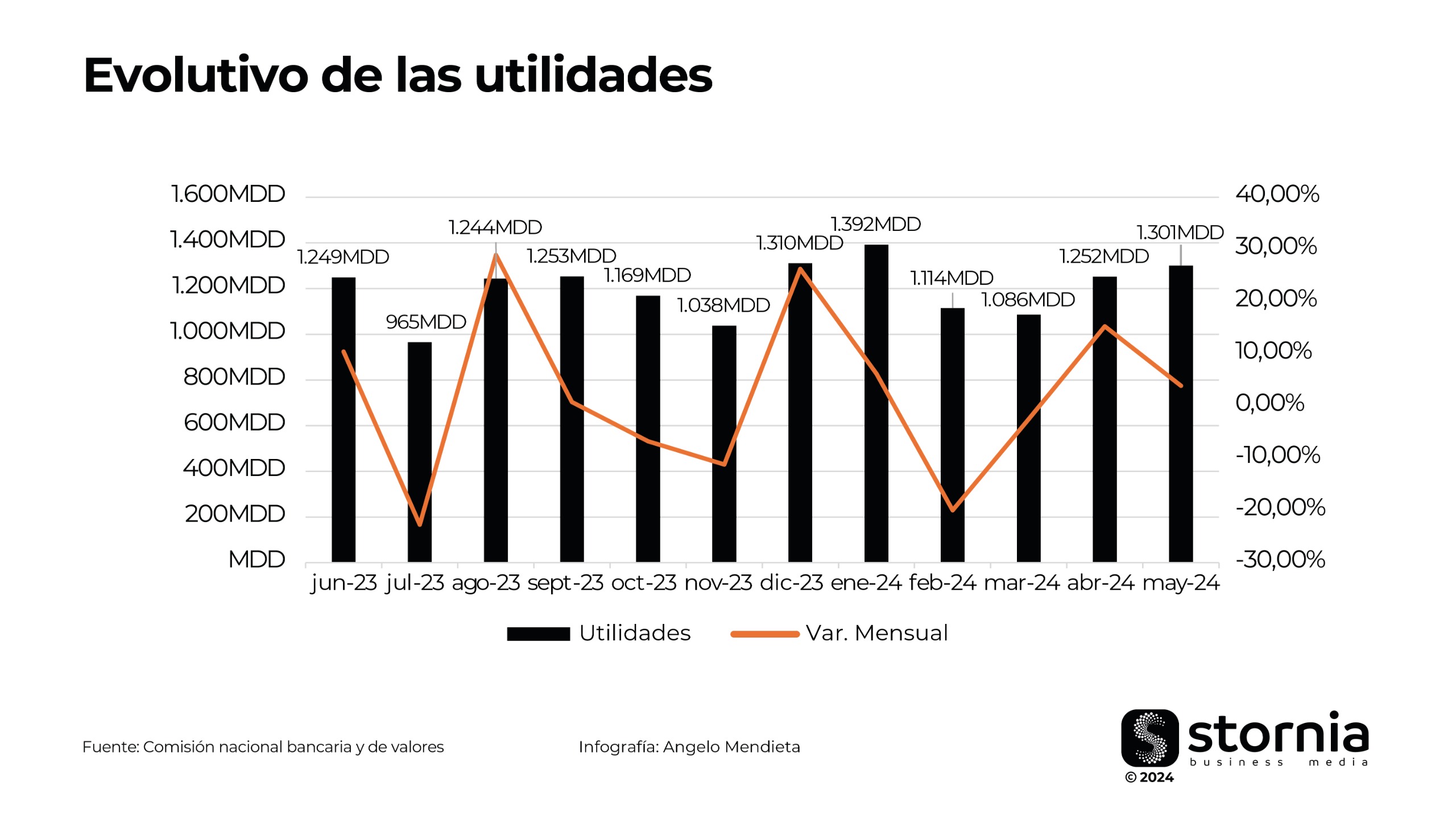

Las utilidades han mostrado un comportamiento volátil, con que reflejan tanto los desafíos como las oportunidades en el entorno financiero. En junio de 2023, las utilidades alcanzaron los us$ 1,249 millones, registrando un sólido crecimiento del 10.43% en comparación con el mes anterior. Sin embargo, julio de 2023 presentó una marcada contracción, con utilidades de us$ 965 millones, lo que representó una caída del 22.72%.

El mes de agosto de 2023 trajo consigo una fuerte recuperación, con las utilidades aumentaron a us$ 1,244 millones, lo que significó un alza del 28.92%. Este patrón positivo se mantuvo moderadamente en septiembre de 2023, donde se alcanzaron los us$ 1,253 millones, con un crecimiento marginal del 0.76%. No obstante, en octubre y noviembre de 2023 se observaron disminuciones consecutivas del 6.74% y 11.21%, respectivamente, llevando las utilidades a us$ 1,169 millones y us$ 1,038 millones.

El cierre de 2023 fue más favorable, con un repunte en diciembre, donde las utilidades alcanzaron los us$ 1,310 millones, lo que representó un incremento del 26.26%. Este impulso positivo continuó en enero de 2024, con un crecimiento del 6.21% que llevó las utilidades a us$ 1,392 millones. Sin embargo, febrero y marzo de 2024 mostraron nuevamente caídas en las utilidades, con una disminución del 19.93% en febrero, situándose en us$ 1,114 millones, y una ligera baja del 2.52% en marzo, cerrando en us$ 1,086 millones.

Abril de 2024 marcó una recuperación, con utilidades de us$ 1,252 millones, representando un aumento del 15.25% respecto al mes anterior. Este crecimiento continuó de manera más moderada en mayo de 2024, donde las utilidades se situaron en us$ 1,301 millones, con una variación mensual del 3.89%. En términos interanuales, las utilidades han registrado un crecimiento del 3.59% en comparación a mayo de 2023.

En cuanto a la rentabilidad, las cifras de mayo de 2024 indican un ROA (Retorno sobre Activos) de 2.05% y un ROE (Retorno sobre Capital) de 18.20%. Estos indicadores reflejan una gestión eficiente de los activos y un sólido retorno para los accionistas, destacando la resiliencia y la competitividad del sistema bancario en un contexto de desafíos económicos globales.