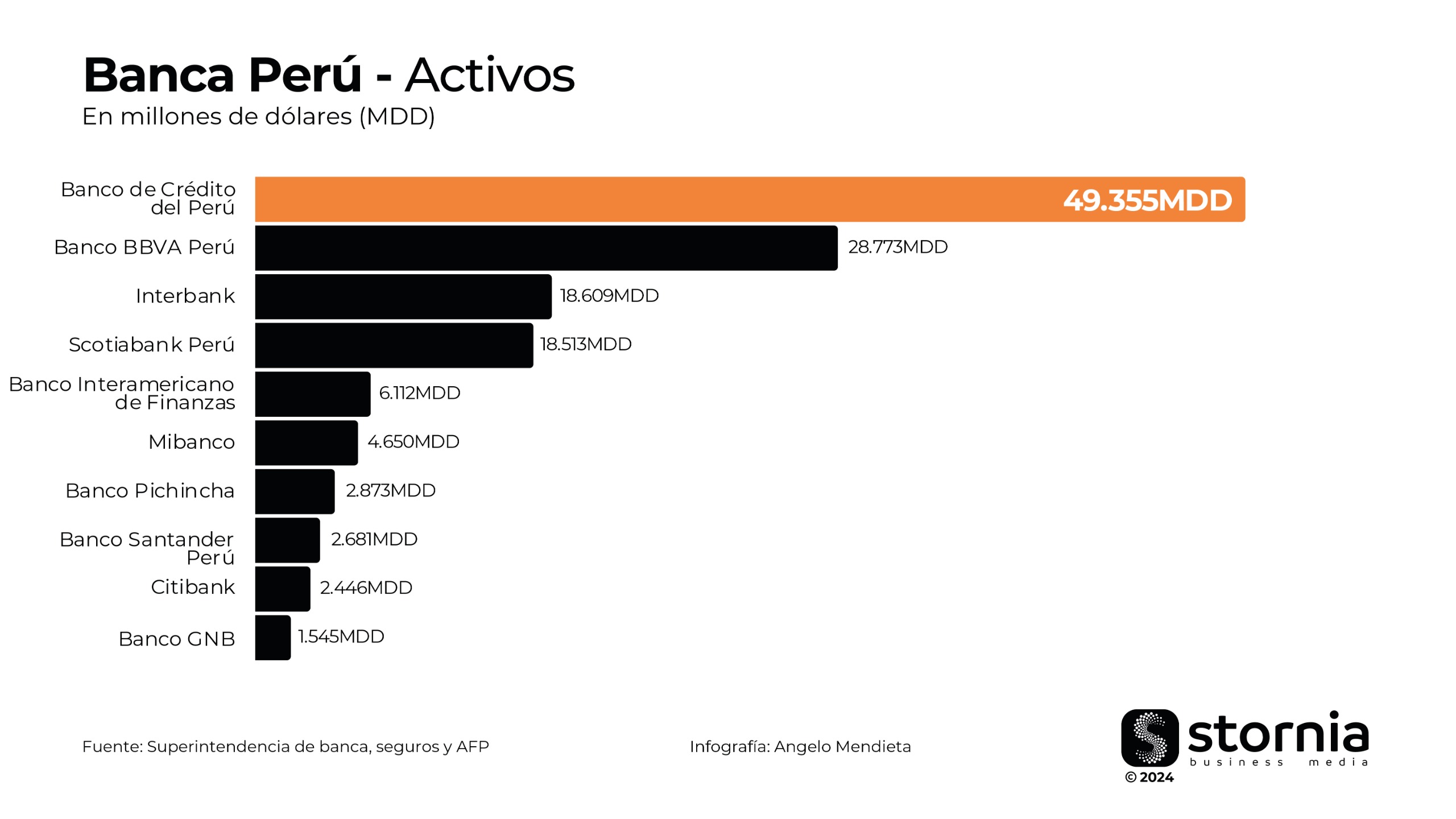

El sistema bancario del Perú está compuesto por 17 bancos de banca múltiple y 2 bancos estatales. Los bancos más importantes de banca múltiple son: Banco Crédito del Perú, Banco BBVA, Interbank y Scotiabank.

Estructura del estado de financiero de la banca múltiple

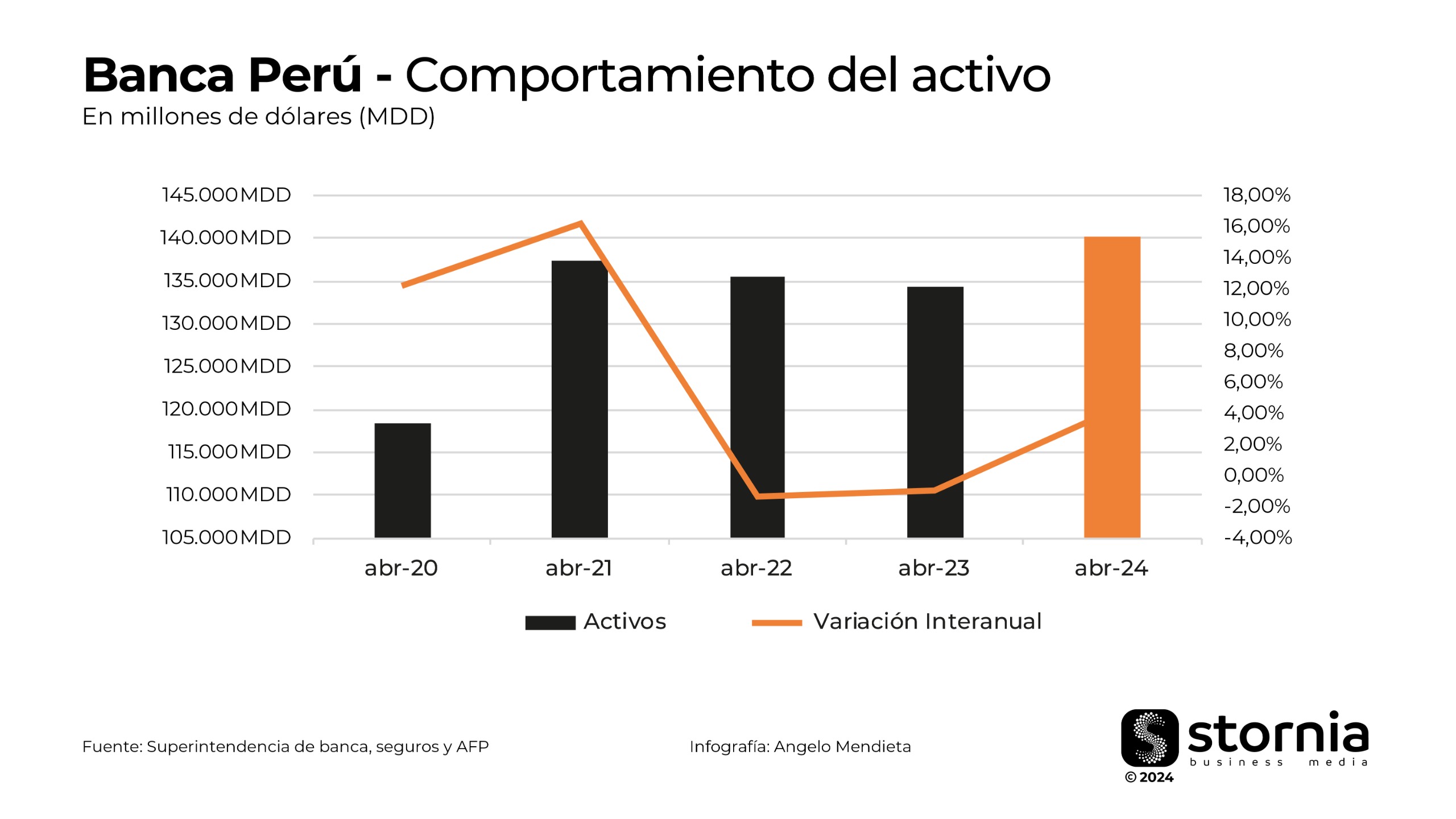

En los últimos cinco años, los activos del sistema bancario han mostrado variaciones notables. El crecimiento más alto se registró en abril de 2021, con un aumento del 16,40% en comparación con el año anterior. Sin embargo, a partir de ese punto, los activos comenzaron a disminuir, una tendencia que se mantuvo hasta abril de 2023. En abril de 2024, se observó una recuperación con un aumento del 4,52%, llevando el total de activos a us$ 140.457 millones. Es importante destacar que los activos de la banca son 1,14 veces mayores que los pasivos, y el 66,60% de estos activos está compuesto por créditos otorgados.

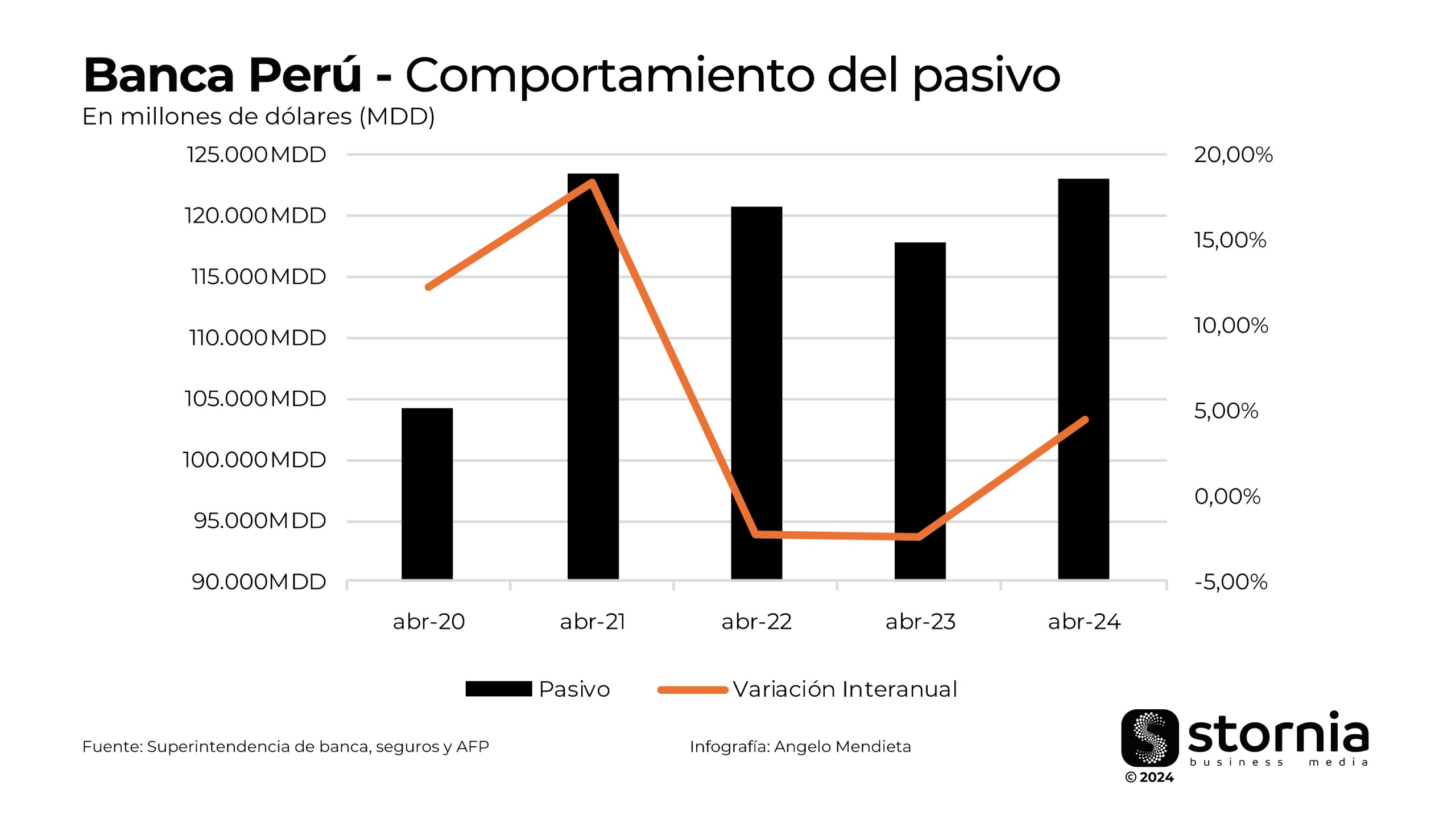

En cuanto a los pasivos, su comportamiento ha seguido una tendencia similar a la de los activos. En abril de 2021, los pasivos alcanzaron su mayor incremento interanual, con un aumento del 18,70%. Para abril de 2024, los pasivos suman us$ 123.429 millones, lo que representa un incremento del 4,73% en comparación con el mismo período de 2023. Esta cifra se aproxima al nivel observado en 2021, cuando los pasivos eran de us$ 123.727 millones. Al cierre de abril de 2024, los pasivos representan 7,25 veces el patrimonio y los depósitos constituyen el 74,77% de los pasivos.

Cartera de crédito

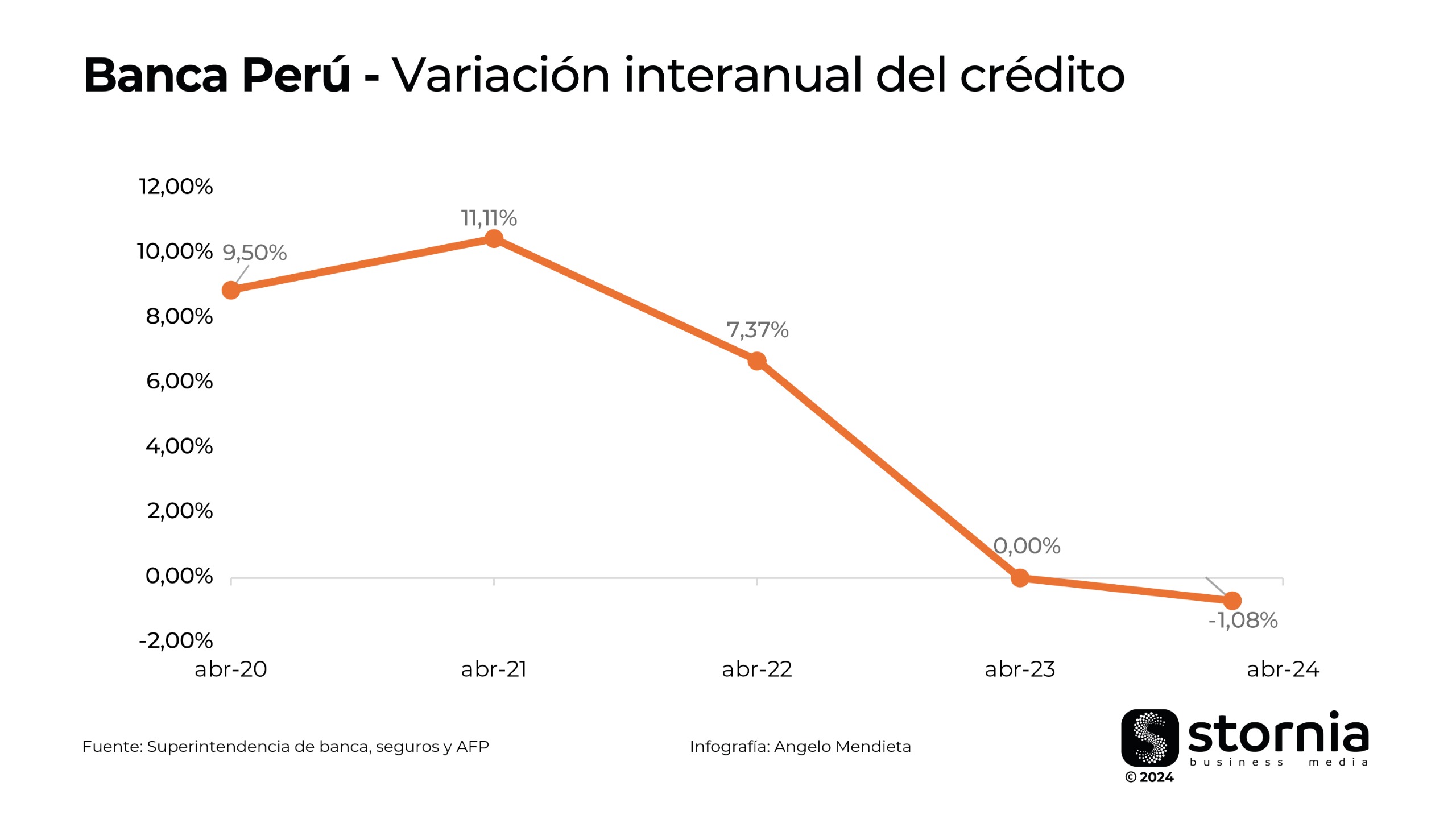

En cuanto al comportamiento de los créditos en los últimos cinco años, se observa una tendencia de crecimiento hasta el 2022, seguida por una estabilización y leve disminución. A abril de 2024, el comportamiento de la cartera de crédito muestra una contracción de 1,08%, con una cifra de us$ 93.295 millones.

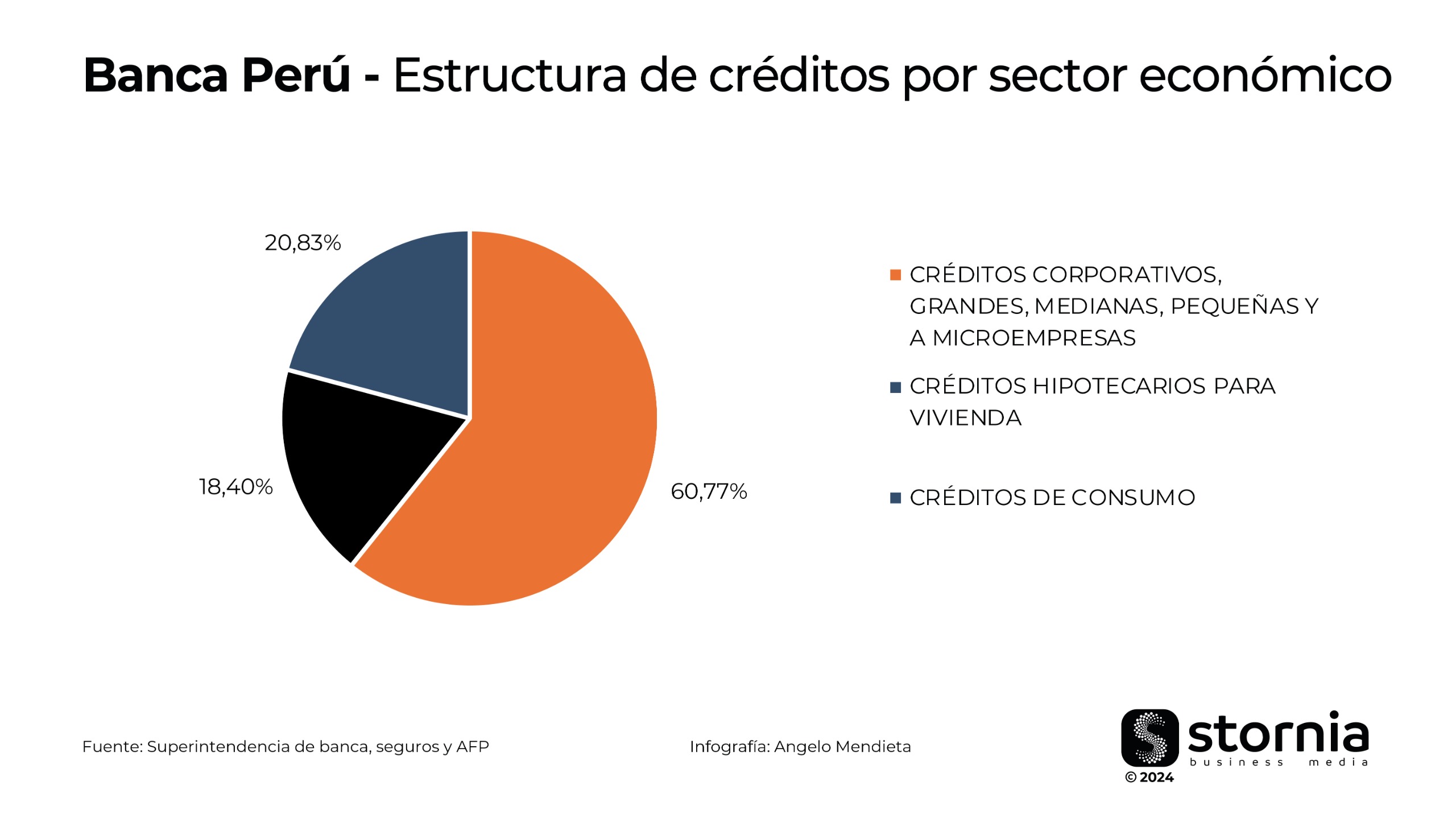

La estructura de los créditos por sector económico en el sistema bancario se distribuye en tres categorías principales. La mayor parte de los créditos, un 60,77% del total, se destina a créditos corporativos, grandes, medianas, pequeñas y microempresas, con un monto de us$ 56.691 millones.

Dentro de esta categoría, los sectores económicos más representativos son la industria manufacturera y el comercio, con un porcentaje del 13,7% y 14,8% sobre el total, respectivamente. Cabe destacar que estos sectores sufrieron contracciones de 6,26% y 7,46%. El sector con mayor dinamismo es el sector de electricidad, gas y agua con una expansión de 14,77%.

Los créditos de consumo constituyen el 20,83% del total, con un monto de us$ 19.435 millones. Los créditos hipotecarios para vivienda representan el 18,40% del total, alcanzando un monto de us$ 17.169 millones.

Calidad de cartera de créditos

La gestión de la cartera crédito es importante para la estabilidad del sistema financiero de un país, y existen diferentes indicadores que ayudan a medir dicha gestión.

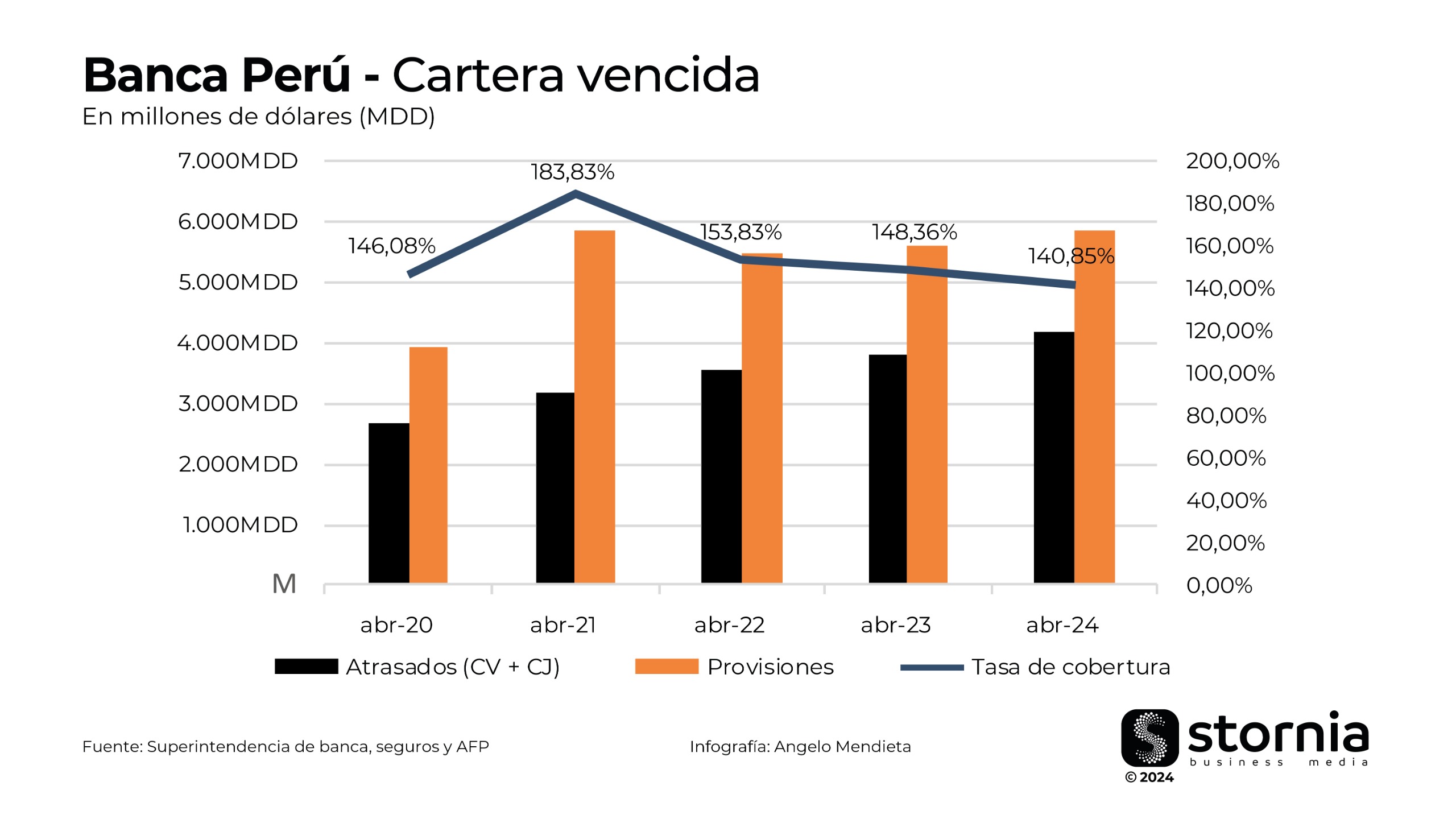

Uno de ellos es para corroborar la calidad del crédito es analizar la cartera vencida, la cartera de vencida la componen la cartera de vencidos (CV) y la cartera en cobranza judicial (CJ).

La evolución de la cartera vencida en el sistema bancario ha mostrado un crecimiento constante en los últimos cinco años. En abril de 2024, la cartera vencida alcanzó los us$ 4.163 millones, mostrando una variación del 10,01% respecto al año anterior.

Siguiendo el mismo hilo de la cartera vencida, los bancos continuaron fortaleciendo las provisiones para hacer frente a posibles pérdidas por impagos. En abril de 2024, las provisiones alcanzaron los us$ 5.864 millones, representando un incremento del 4,44% en comparación con el año anterior.

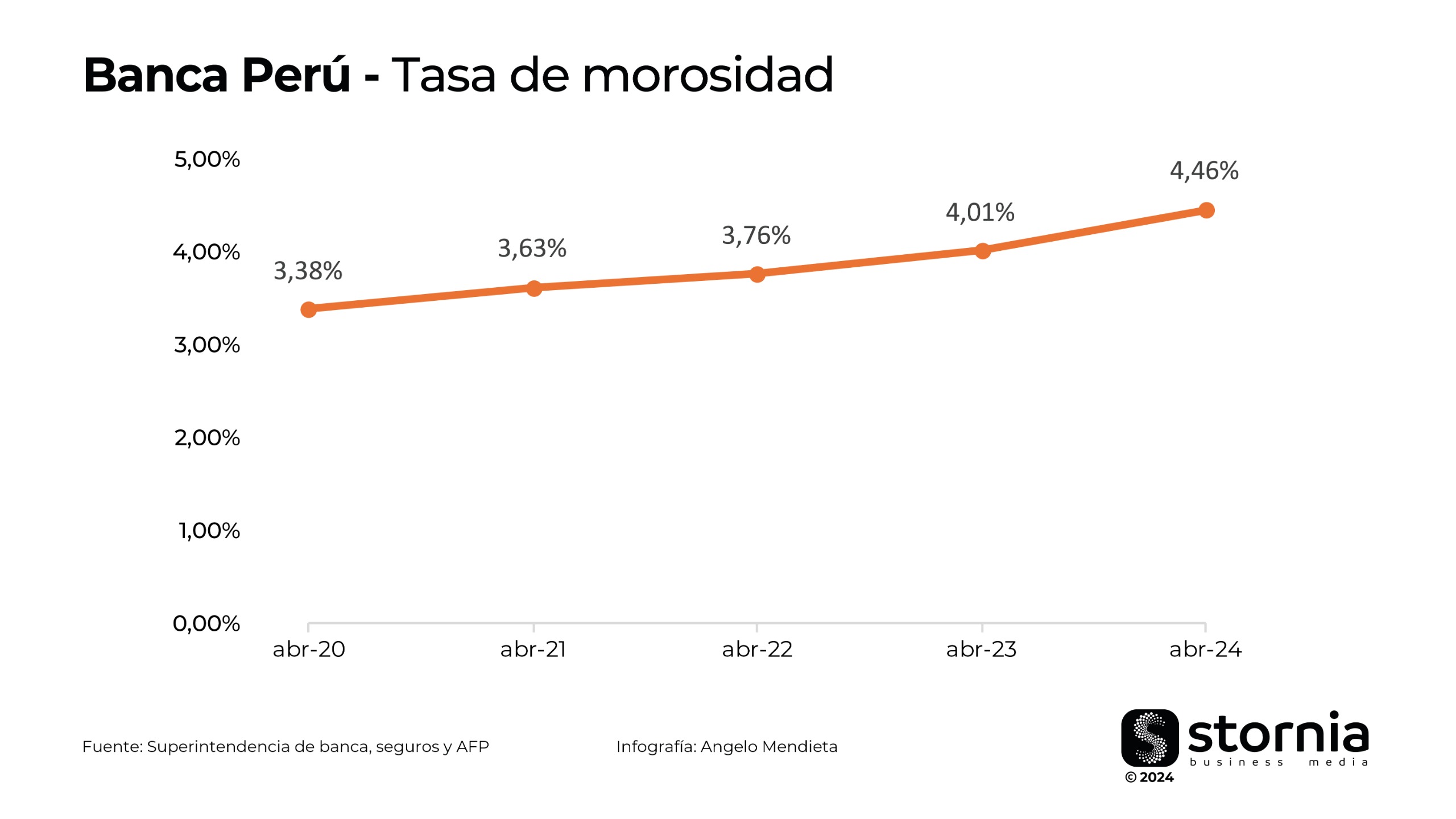

La tasa de morosidad ha mostrado una tendencia al alza, esta tasa ha escalado hasta alcanzar un 4,46% en abril de 2024. Este aumento en la tasa de morosidad está estrechamente relacionado con el incremento de la cartera vencida y con la disminución en la colocación de créditos en la economía.

A su vez el aumento de provisiones conlleva una disminución en las utilidades de los bancos.

Cartera de depósitos.

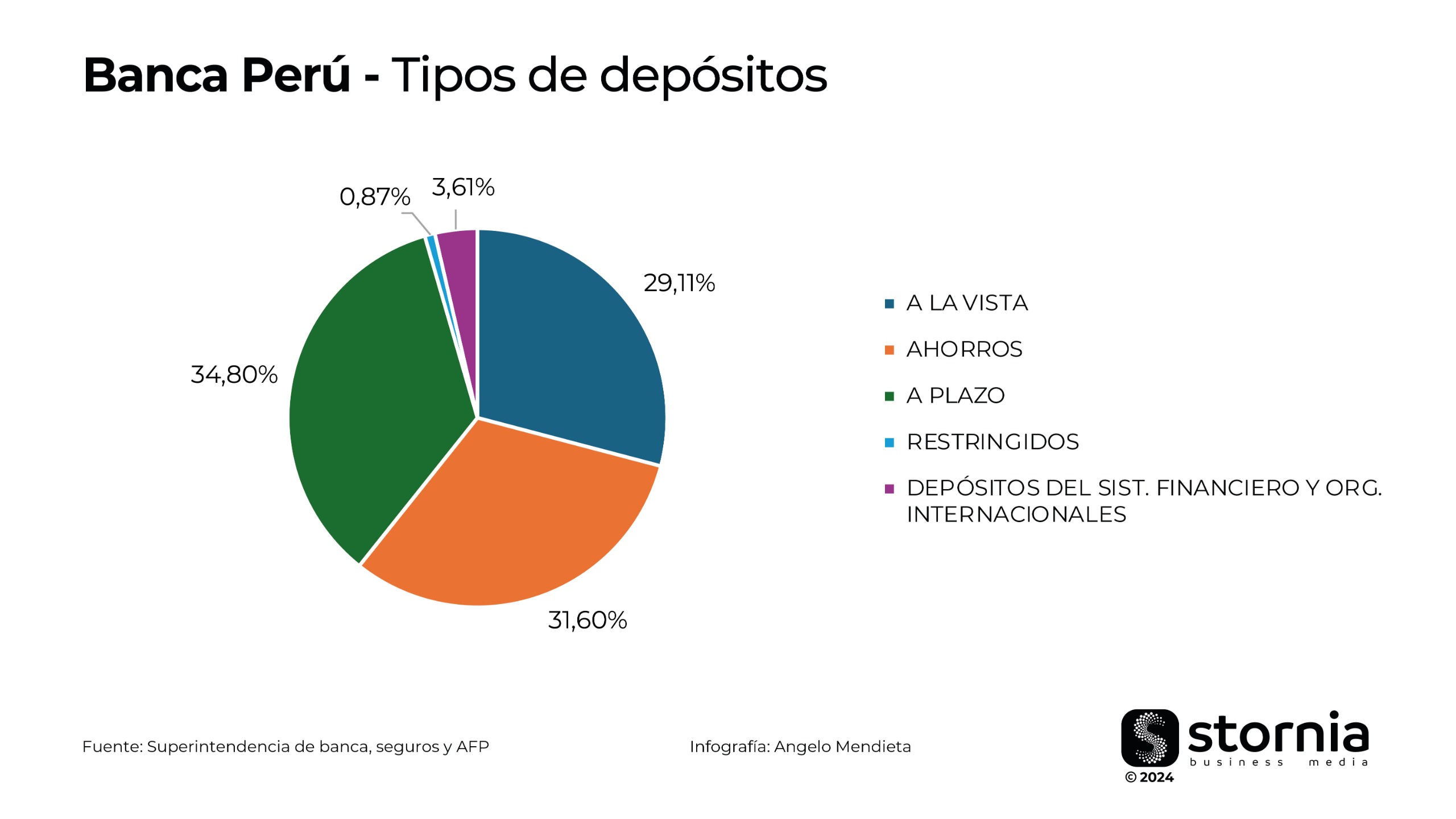

La estructura de depósitos en el sistema financiero se presenta de manera diversificada según su tipo. Los depósitos a plazo lideran con un total de us$32.120 millones, representando el 34,80% del total, seguidos de cerca por los depósitos de ahorros con us$ 29.167 millones, constituyendo el 31,60%. Los depósitos a la vista también tienen una participación significativa con us$26.861 millones, abarcando el 29,11% del total.

Los depósitos restringidos y los provenientes de entidades financieras y organizaciones internacionales tienen una presencia más reducida, destacando la diversidad y distribución de los fondos depositados en el sistema bancario.

Los depósitos totales reflejaron un incremento de 5,72% pasando de una cifra de us$ 87.293 millones en abril de 2023, a us$ 92.289 millones en abril 2024.

Resultados Financieros

Las utilidades han experimentado una caída del 13,78%. En abril de 2023, la utilidades se situaron en us$935 millones, mientras que en abril de 2024 descendió a us$ 807 millones.

El roe al cierre de abril de 2024, se ubica en 14,21% demostrando una reducción de 2,67%, ya que en abril de 2023 el roe era de 16,88%. Lo expuesto anteriormente se ve reflejado en estos resultados.

En busca de brindar un panorama del comportamiento del sistema bancario peruano, se realiza el presente informe, cuyo fin es mostrar un resumen de los aspectos de mayor relevancia de los resultados financieros.