El panorama para los activos financieros se ve nublado por la creciente incertidumbre en torno a la velocidad de reducción de las tasas de interés en las economías desarrolladas. Si bien el mercado inicialmente anticipaba una flexibilización monetaria acelerada durante el 2024, este optimismo se ha visto atenuado ante la evidencia de presiones inflacionarias más persistentes de lo esperado.

Este cambio de escenario ha obligado a las principales autoridades monetarias, a adoptar un tono más cauteloso, lo que sugiere un ritmo más gradual en el recorte de las tasas de interés de política monetaria.

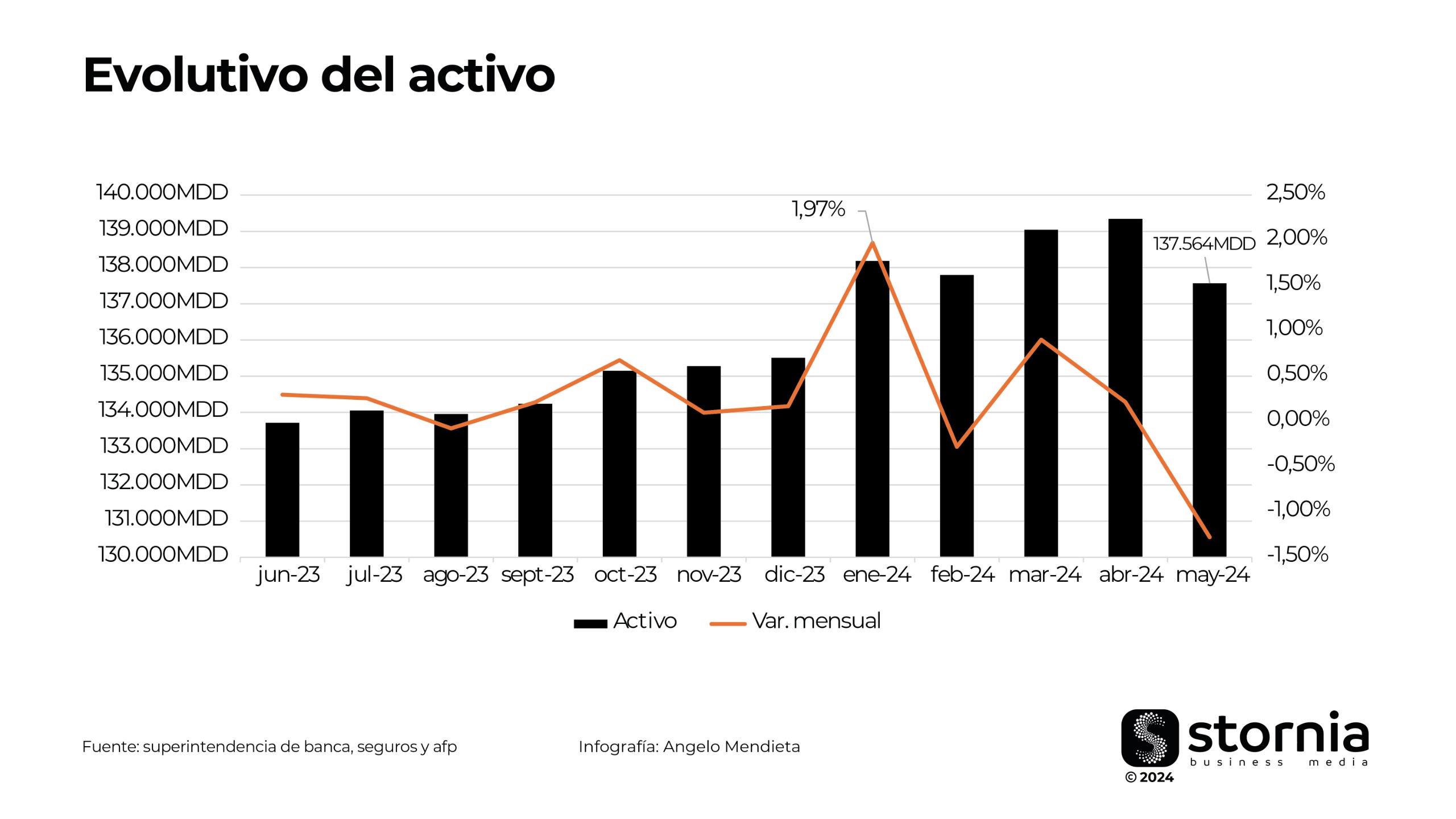

En el último año, los activos del sistema bancario han mostrado una evolución interesante con fluctuaciones que reflejan tanto estabilidad como periodos de ajuste. En enero de 2024, los activos crecieron un 1,97% respecto al mes anterior, hasta us$ 138.181 millones, reflejando nuevas inversiones y una renovada confianza tras el cierre del año fiscal. Sin embargo, también se observaron ajustes, como en febrero de 2024, donde los activos disminuyeron un 0,28% a us$ 137.796 millones, y en mayo de 2024, con una caída del 1,28% reduciendo los activos a us$ 137.564 millones.

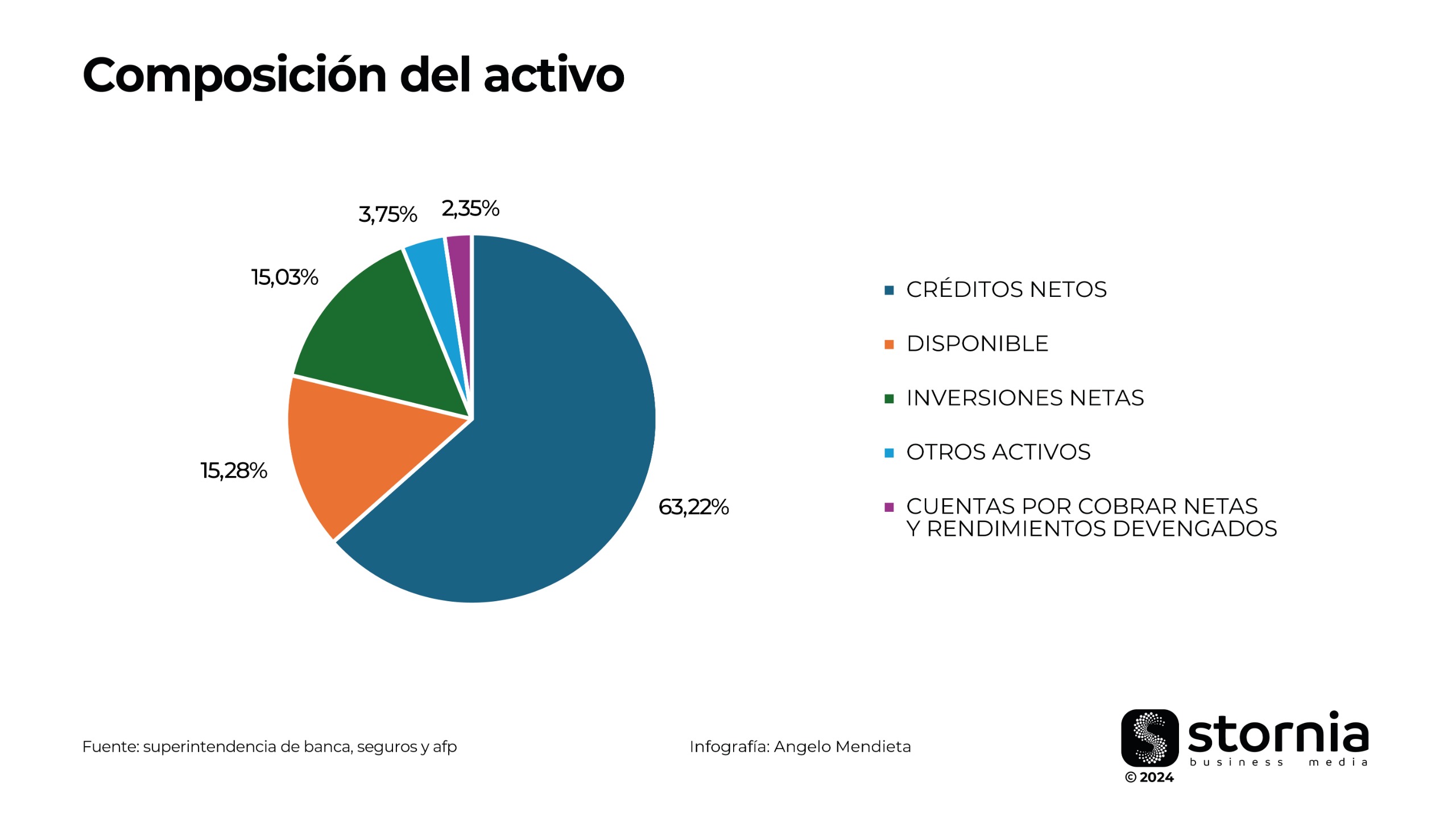

Composición del activo

La composición de los activos del sistema bancario proporciona una visión clara de su estructura y gestión. Los créditos netos representan la mayor parte del activo con un 63,22%, seguidos por disponible con un 15,28%, y las inversiones netas con un 15,03%. Otros activos constituyen el 3,75%, y las cuentas por cobrar netas y rendimientos devengados suman un 2,35%. Esta distribución muestra una concentración en los créditos netos, mientras que el 30,31% restante en disponible e inversiones netas refleja una forma de liquidez y diversificación de activos.

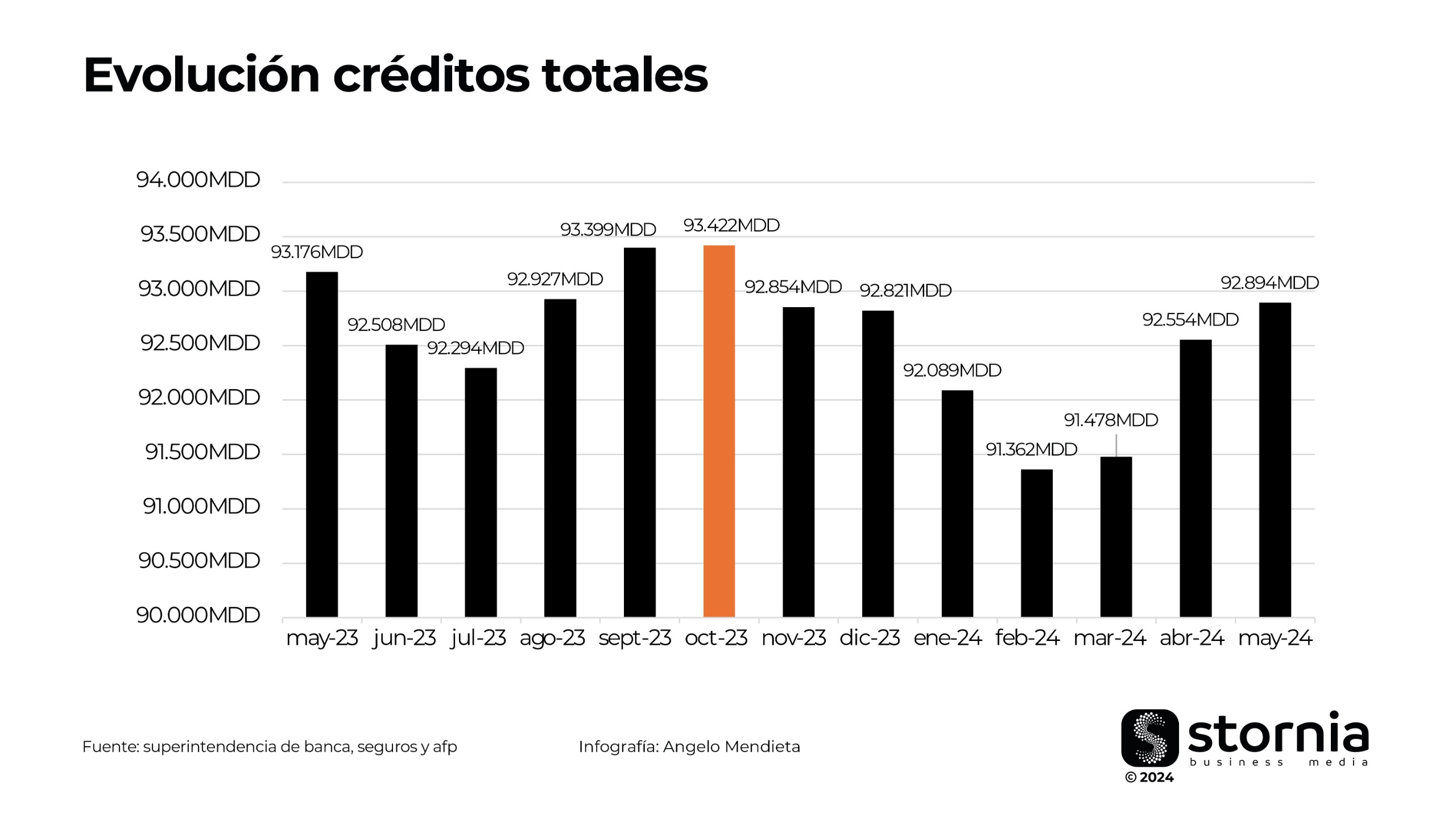

Créditos

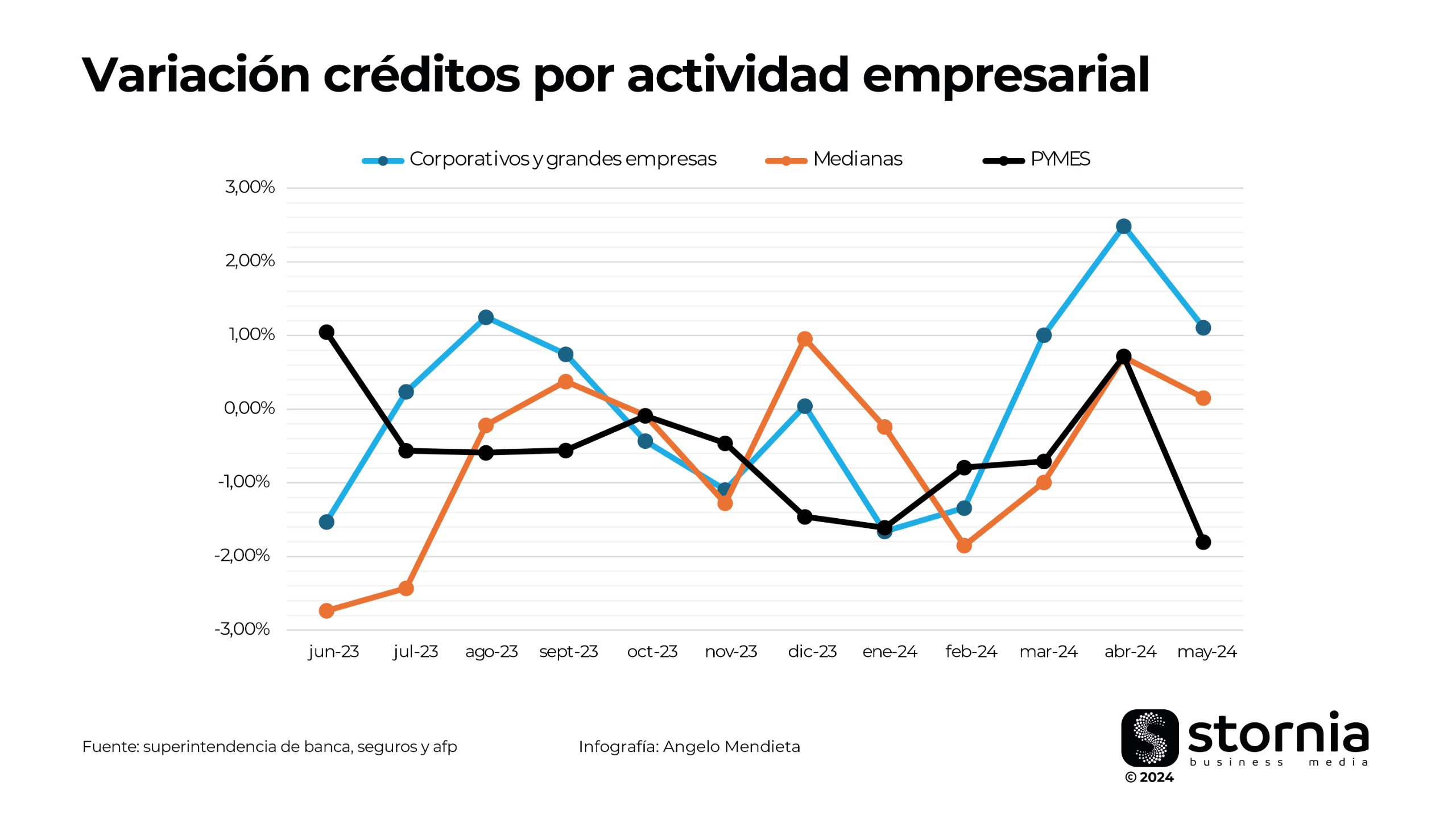

Los créditos del sistema financiero han mostrado un crecimiento limitado, con diferencias notables según el sector. Desde mediados de 2023, los créditos a grandes empresas y corporaciones han experimentado un estancamiento, mientras que los créditos a pequeñas y medianas empresas, así como a los hogares, han mostrado una desaceleración progresiva debido al aumento del riesgo en estas carteras desde el año anterior.

El crédito a corporativos y grandes empresas alcanzó los USD 36.674 millones, registrando una variación del 1,11% respecto al mes anterior. La tasa de crecimiento anual del crédito mayorista se ha estabilizado desde mediados de 2023, tras una desaceleración sostenida desde el año previo, en un contexto de menor confianza empresarial y bajos niveles de inversión.

A pesar de este estancamiento, se anticipa una recuperación gradual del crédito a estas empresas, impulsada por mejores expectativas económicas y menores tasas de interés. En marzo de 2024, el crédito a corporativos mostró una evolución favorable, debido a una mayor demanda de financiamiento para la reposición de inventario y el pago a proveedores.

Por otro lado, la situación de las medianas y pequeñas empresas ha mostrado una tendencia preocupante en términos de morosidad. Para las medianas empresas, la morosidad ha aumentado del 12,44% en mayo de 2023 al 13,56% en mayo de 2024. De manera similar, las pequeñas empresas han visto su morosidad incrementarse del 8,75% en mayo de 2023 al 10,27% en mayo de 2024.

Esta escalada en los niveles de morosidad ha llevado a las entidades financieras a endurecer sus criterios de otorgamiento de créditos, lo que ha resultado en una desaceleración en la concesión de nuevos préstamos a estos sectores.

Aunque el crecimiento del crédito ha sido limitado, las mejores expectativas económicas y la reducción de las tasas de interés sugieren una posible recuperación en los próximos meses.

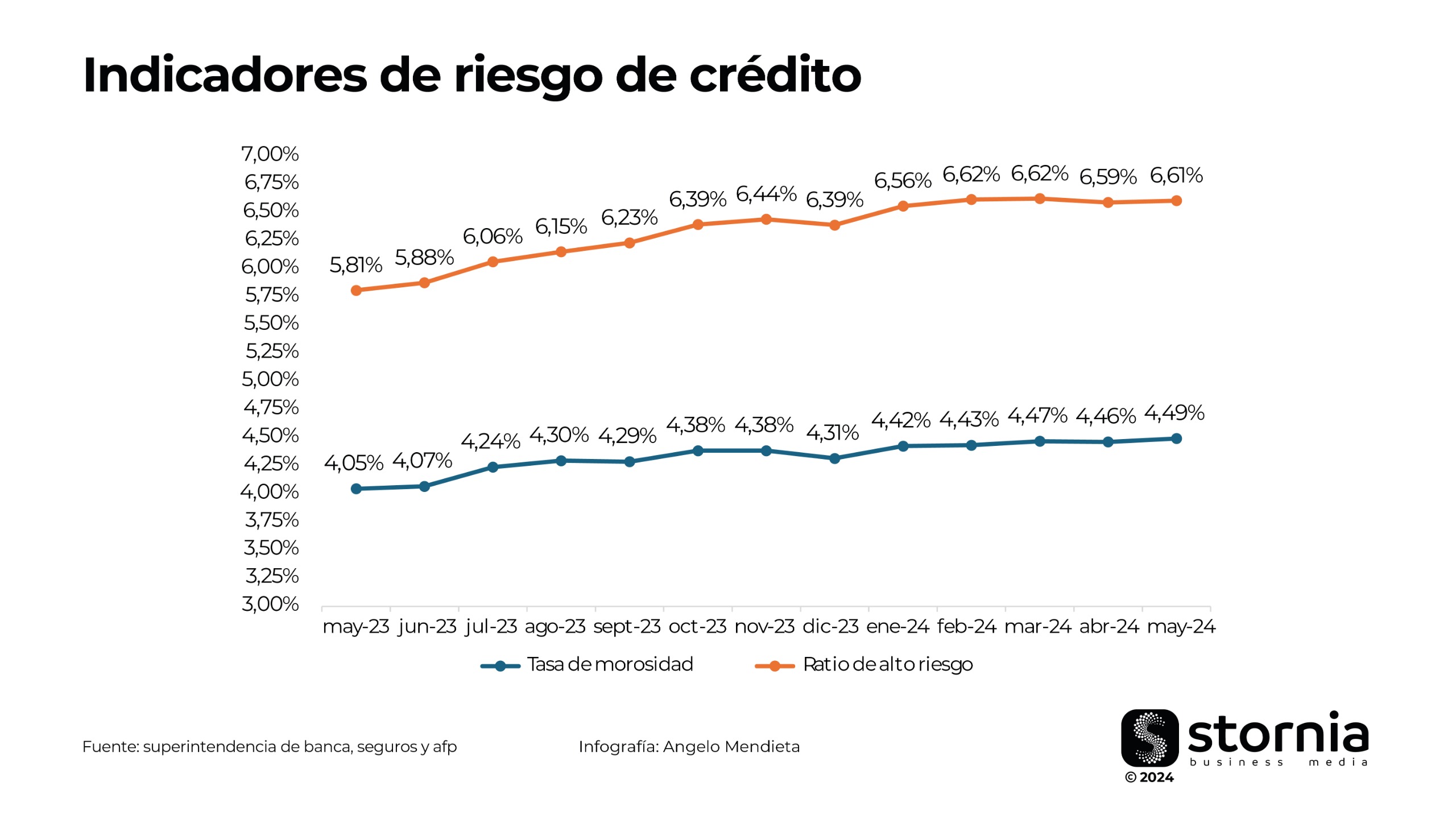

Calidad de cartera

El ratio de la cartera de alto riesgo ajustado por castigos en el sistema financiero ha experimentado un aumento significativo debido a las medidas adoptadas por las entidades en los últimos doce meses. Este deterioro se debe, en gran parte, a la reprogramación de créditos realizada durante 2023, la mayor parte de estos créditos deteriorados proviene del segmento de consumo.

El aumento del riesgo crediticio observado se explica por los efectos de la menor actividad económica del año 2023, que afectó principalmente a los sectores de la población con menores ingresos. Esto llevó a que se habilitaran reprogramaciones de créditos minoristas, tanto para hogares como para micro y pequeñas empresas (MYPE), que se vieron impactados por dicho entorno.

El deterioro de la cartera de consumo se concentra en los deudores de menores ingresos, quienes suelen tener líneas de crédito más bajas en sus tarjetas. Estos deudores han visto su capacidad de pago comprometida por el entorno económico desfavorable del año anterior.

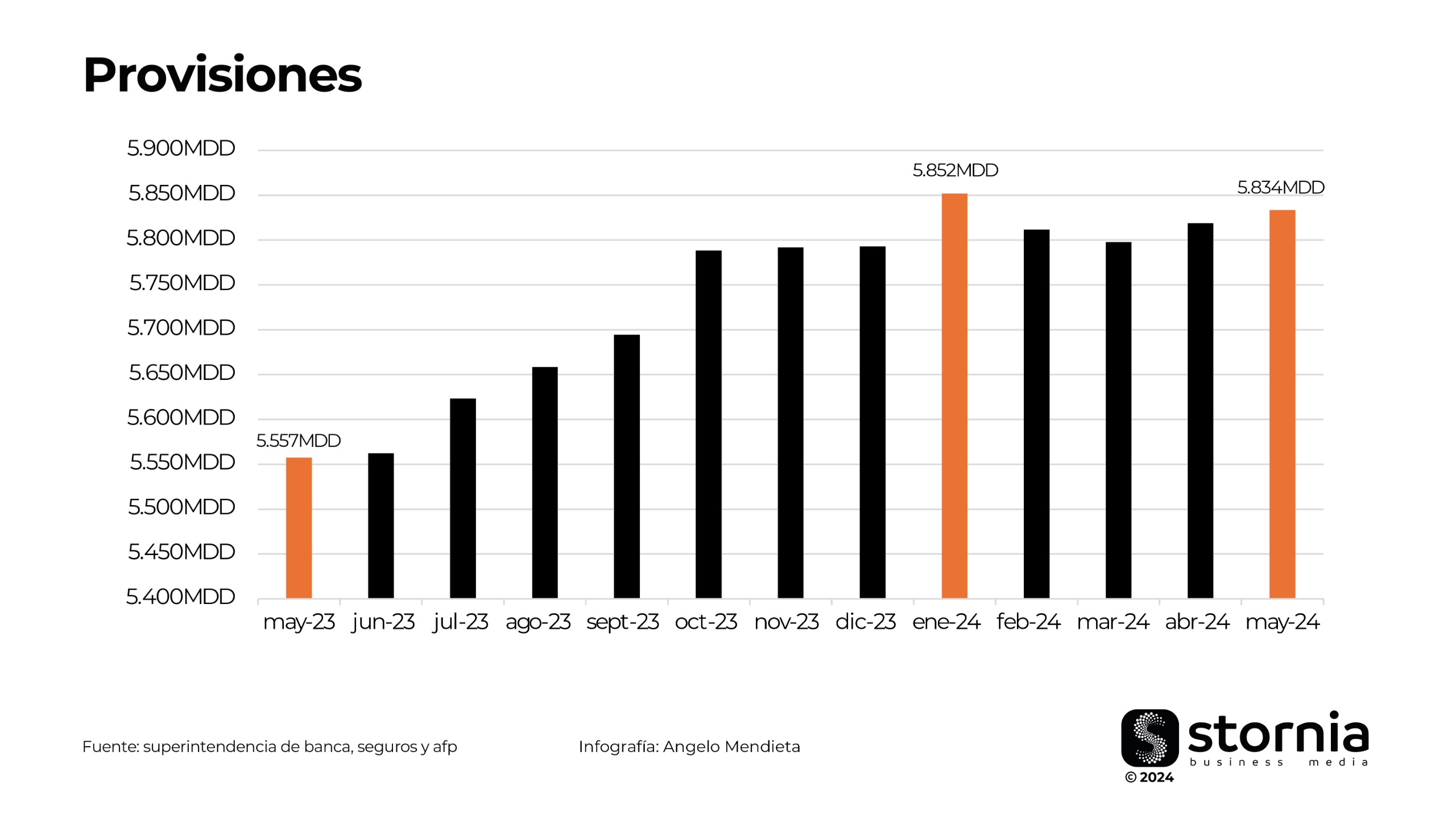

Las entidades financieras han incrementado sus gastos de provisiones, especialmente en las carteras de consumo y de pequeñas empresas, como respuesta al aumento del riesgo de crédito.

Aquellas especializadas en créditos de consumo o MYPE son las más afectadas. En este contexto, se han implementado políticas más conservadoras en los desembolsos de nuevos créditos, principalmente en la cartera de consumo, lo que ha resultado en una desaceleración de las colocaciones en este segmento.

Depósitos

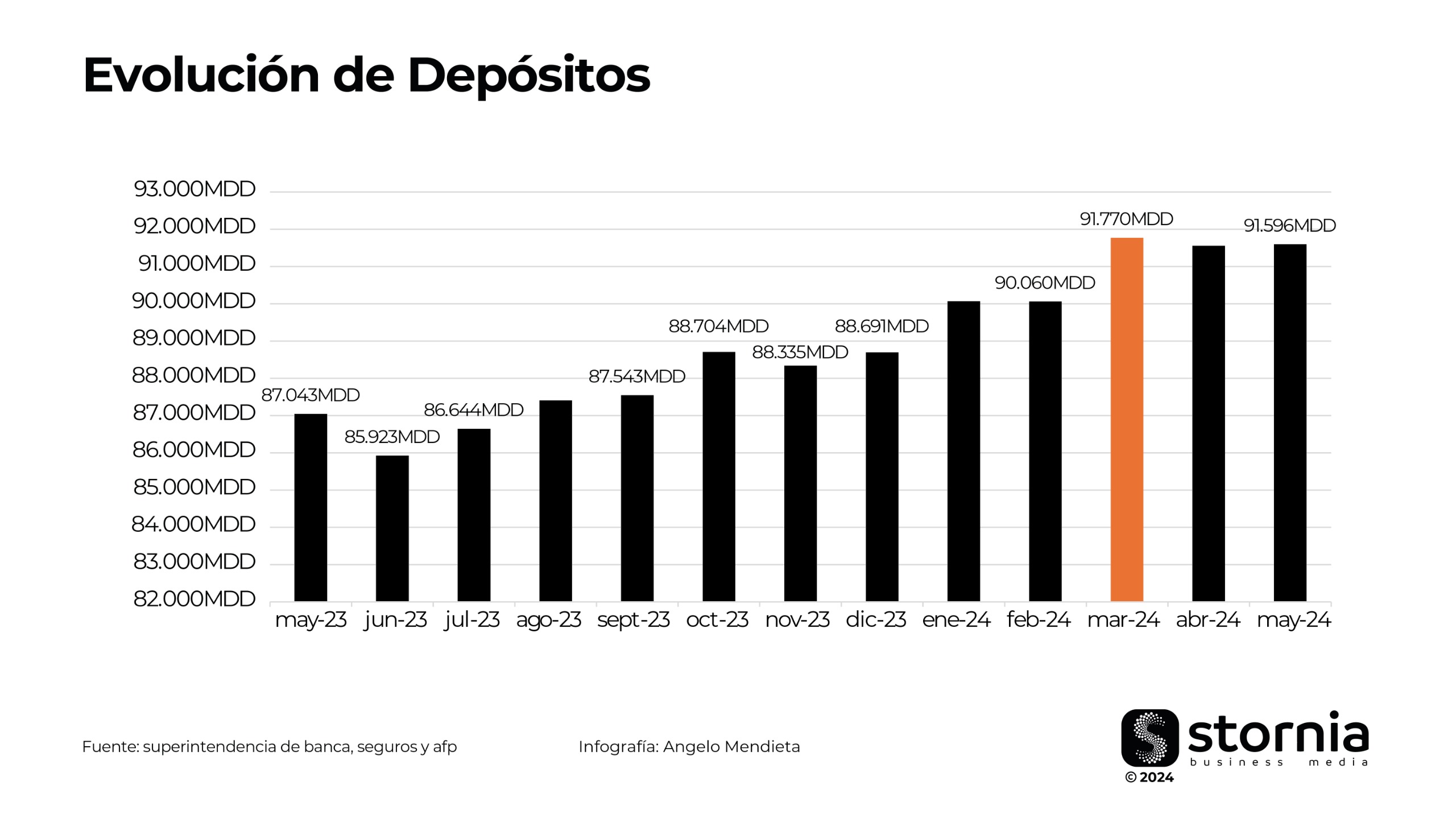

La evolución de los depósitos en el sistema financiero durante el último año muestra un panorama de crecimiento moderado y estabilidad en los diferentes tipos de cuentas.

En el último año, los depósitos en el sistema financiero han mostrado una tendencia de crecimiento moderado. Los depósitos totales aumentaron de us$ 87.043 millones en mayo de 2023 a us$ 91.596 millones en mayo de 2024, reflejando una expansión del 5,23%.

Las cuentas corrientes y las cuentas a plazo experimentaron incrementos notables, alcanzando us$ 27.809 millones y us$ 32.306 millones respectivamente en mayo de 2024. Las cuentas de ahorro, aunque fluctuantes, se mantuvieron estables alrededor de los us$ 28.785 millones en el mismo periodo.

Los depósitos a la vista y de ahorro ganaron mayor participación, resultando en una reducción en el gasto financiero en favor de las entidades al optar por captaciones más liquidas.

Rentabilidad

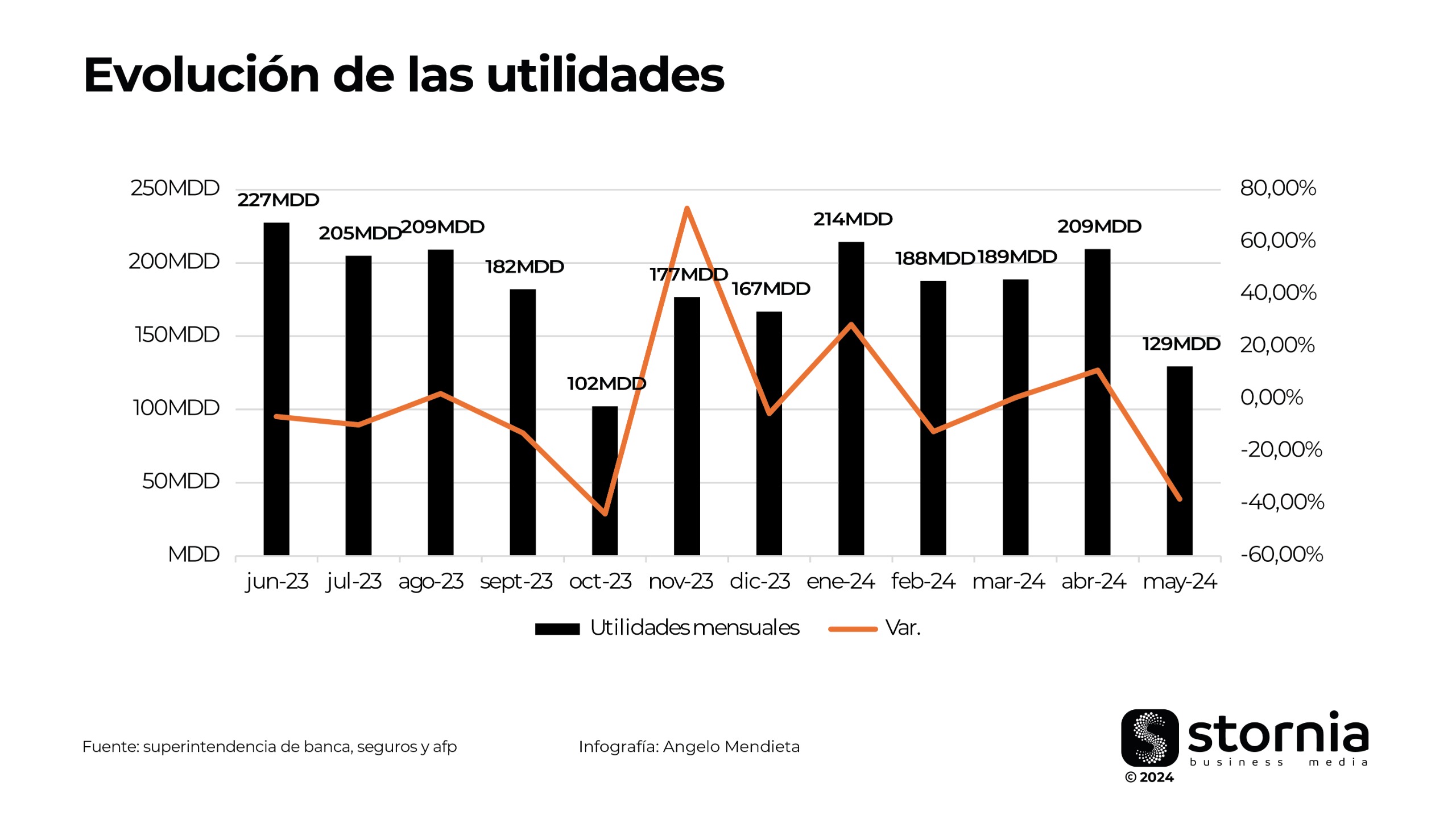

Durante el último año, las utilidades del sistema bancario han mostrado una llamativa volatilidad. En junio de 2023, las utilidades eran de us$ 227 millones, pero desde entonces han experimentado fluctuaciones importantes. Hubo caídas pronunciadas en julio (-9,94%) y octubre (-43,89%), y una recuperación en noviembre (72,95%).

El inicio de 2024 mostró cierta estabilidad con aumentos en enero (28,46%) y abril (11,00%). Sin embargo, en mayo de 2024, las utilidades volvieron a caer un 38,25%, situándose en us$ 129.345 millones.

El aumento continuo en el gasto de provisiones ha sido el principal factor que ha reducido la rentabilidad de las entidades bancarias. Este incremento en el gasto refleja los mayores niveles de impagos observados en los créditos.