En el comercio internacional y planes de negocios de las compañías multinacionales, las estrategias de producción y suministro han evolucionado a un ritmo acelerado desde las políticas liberales de los 80, dando lugar a conceptos clave como inshoring, offshoring y nearshoring.

Inshoring se refiere al proceso de traer de vuelta la producción y operaciones a la empresa matriz dentro del país de origen, buscando mayor control y reducción de riesgos logísticos. Offshoring, por otro lado, implica trasladar procesos de negocio y producción a países lejanos con menores costos laborales, un fenómeno que ha convertido a regiones como China en centros de manufactura mundial. Finalmente, nearshoring es la estrategia de trasladar la producción a países cercanos al mercado final, permitiendo cadenas de suministro más eficientes y rápidas.

En la última década, el nearshoring ha ganado prominencia, especialmente en América del Norte, a medida que las tensiones comerciales y la búsqueda de estabilidad económica han llevado a las empresas a reconsiderar sus cadenas de suministro globales.

La búsqueda de seguridad en las cadenas de suministro.

Producir cerca del consumidor final, asegurando tener una cadena de suministro que pueda permitir la producción y envío de forma eficiente, es la definición de nearshoring. Este concepto de inversión en el extranjero no es reciente, pero en la última década se ha profundizado debido al progresivo retroceso de la globalización.

Esta misma globalización que hace 30 años había convertido China en la fábrica del mundo, patrocinada principalmente por capitales estadounidenses, hoy en el contexto de guerras comerciales y polarización geopolítica ha abandonado al gigante asiático en búsqueda de nuevos mercados de inversión.

Países como Vietnam, India e Indonesia se han beneficiado entonces por flujos enormes de capital que han impulsado la base industrial de esos países, pero la pandemia y la guerra en Europa y Medio Oriente han demostrado un defecto fundamental de las cadenas de suministro de esos países.

La lejanía, la complejidad y la dispersión de esas vías de suministros en múltiples empresas y regiones del mundo hace de la cadena de abastecimiento un mecanismo de negocios excesivamente vulnerable ante choques externos. Hecho que es mucho más visible con productos de alto valor estratégico como alimentos, combustibles fósiles y de alta tecnología.

Es por eso que los países emisores de capital, principalmente los Estados Unidos, hoy apuestan por inversión en mercados laborales cercanos que mantengan las previas ventajas de gran capacidad de mano de obra, precios bajos y facilidades impositivas. México tiene muchas ventajas para el capital de inversión americano, gracias a la base industrial que el país ya contaba de antemano y el know-how de las empresas mexicanas en cuestiones de gestión y manejo comercial de sectores enfocados a la exportación.

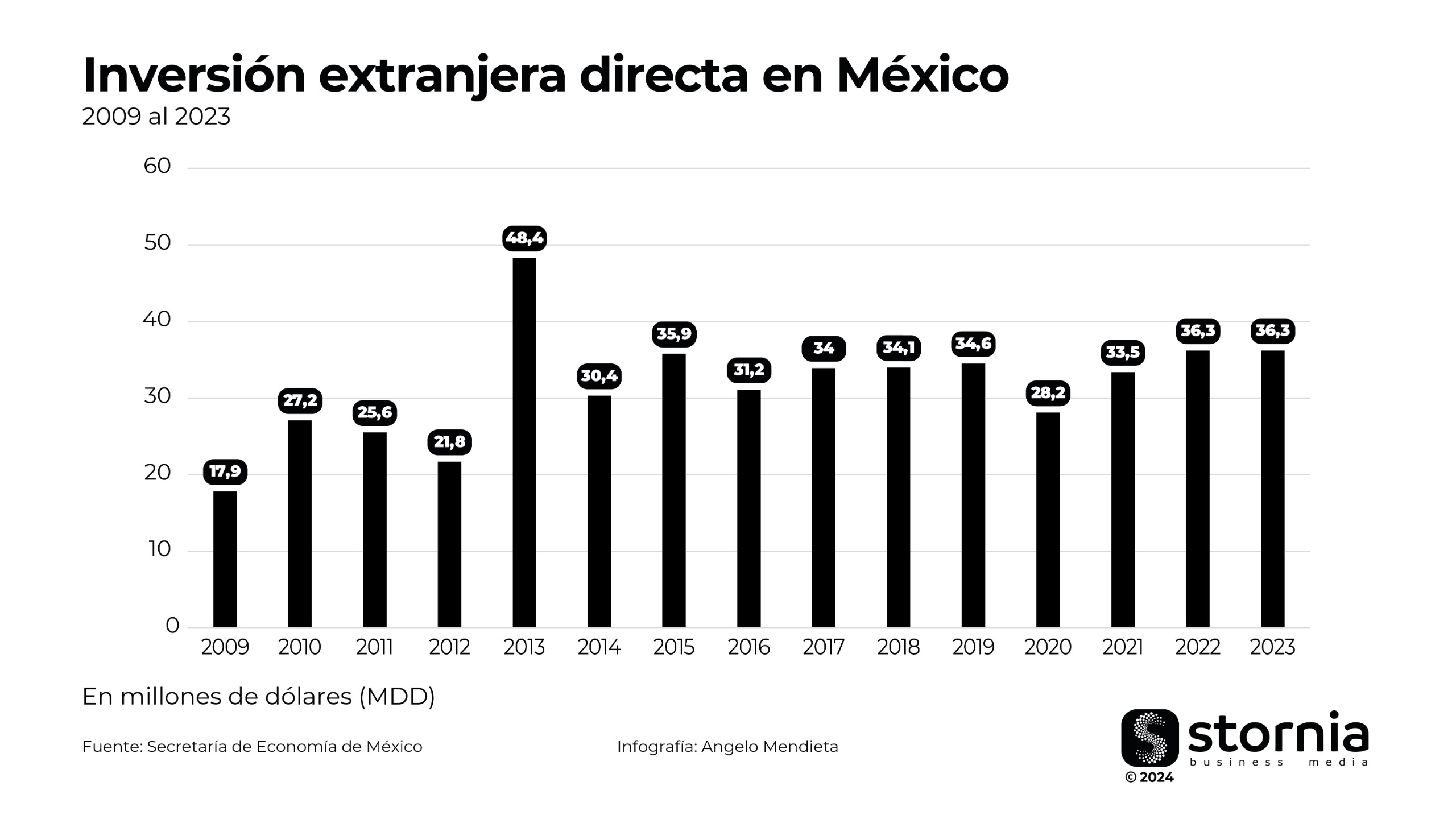

Sin embargo si vemos los niveles de Inversión Extranjera Directa (IED), nos encontramos con que el crecimiento se ha estancado. Teniendo tantos atributos positivos México no ha podido canalizarlos, independientemente al gobierno de turno.

Comparando países exportadores: El caso chino contra el caso mexicano.

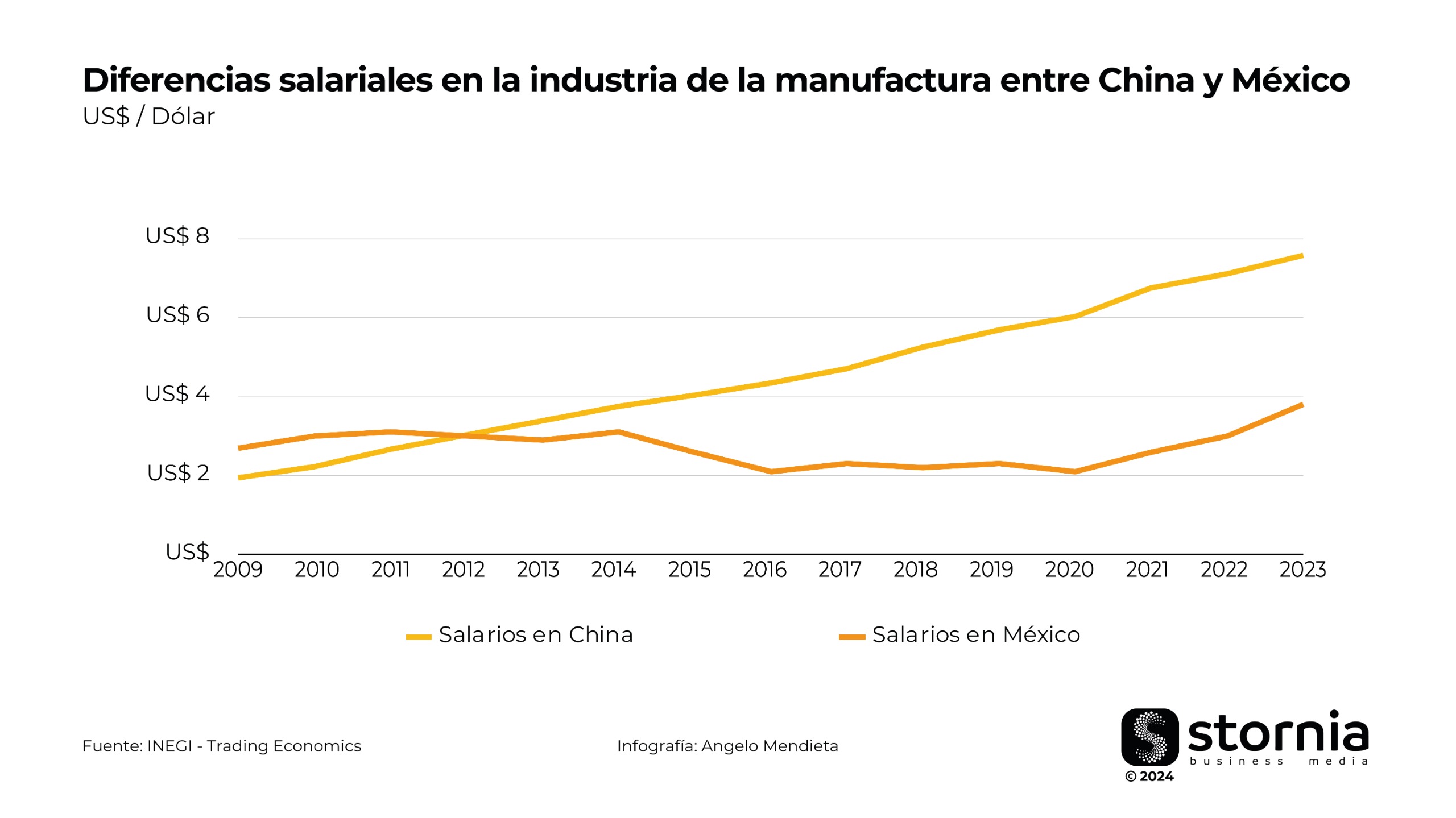

El explosivo crecimiento de la economía de la República Popular China ha encarecido con rapidez el costo de mano de obra. En contrapartida, el salario del sector manufacturero en México en los últimos 15 años ha fluctuado entre los us$2 y us$3,5 dólares. En ese mismo periodo de 2009 al 2023, el salario de los obreros en china creció casi un 300%.

El estancamiento de los salarios en el sector manufacturero de México, pese a la presencia de industrias complejas como la automotriz y la electrónica, revela varias dinámicas subyacentes del mercado laboral mexicano.

Se podría inferir que las compañías instalan en México los sectores menos sofisticados y por tanto de menor costo de sus cadenas de producción. Al ser trabajos poco cualificados, la expectativa de crecimiento es muy baja, lo cual también aumenta la rotación de empleados. Estas condiciones, mientras atraen inversión extranjera y mantienen la competitividad de México, tienen un impacto negativo en la calidad de vida de los trabajadores, limitando su capacidad de mejorar sus ingresos y perpetuando la desigualdad económica.

Haciendo una comparación, China empezó su proceso de industrialización con la instalación de parques industriales que fabricaban productos de muy poca complejidad, como ropas, juguetes, baterías. A partir de esa base y apoyados por políticas públicas, las compañías han avanzado en sectores de mayor complejidad que consecuentemente implican tener personal más calificado y mejor pagado.

Es decir, el encarecimiento de la mano de obra china no se debe únicamente por la inercia del crecimiento económico, está directamente relacionada al transformar las capacidades industriales en sectores de mayor sofisticación.

Obstáculos endémicos.

Este diferencial salarial ha hecho de México una alternativa muy atractiva para las empresas que buscan reducir costos de producción con la ventaja extra de la proximidad al mercado norteamericano. Aún así el potencial de atracción de capitales que están abandonando China no es aprovechado en su totalidad por el auge del crimen organizado y la falta de reformas en el sector energético y en la normativa fiscal.

La corrupción y la ineficacia administrativa también han sido problemas importantes y el clima empresarial sigue teniendo riesgos para la seguridad en el país. Las disparidades regionales entre los estados mexicanos en el desarrollo económico refuerzan esta tendencia.

A eso también hay que sumarle la competencia externa para la captación de la IED proveniente de otros mercados atractivos para la inversión, principalmente de países del sur y sudeste asiático. La cercanía a Estados Unidos es la gran ventaja de México, pero los inversores son muy atentos de la situación general del país que recibe sus capitales, y hasta ahora el país tiene muchas barreras que faciliten mayor captación de flujos de inversión.

El Rol de los tratados de libre comercio y futuras oportunidades.

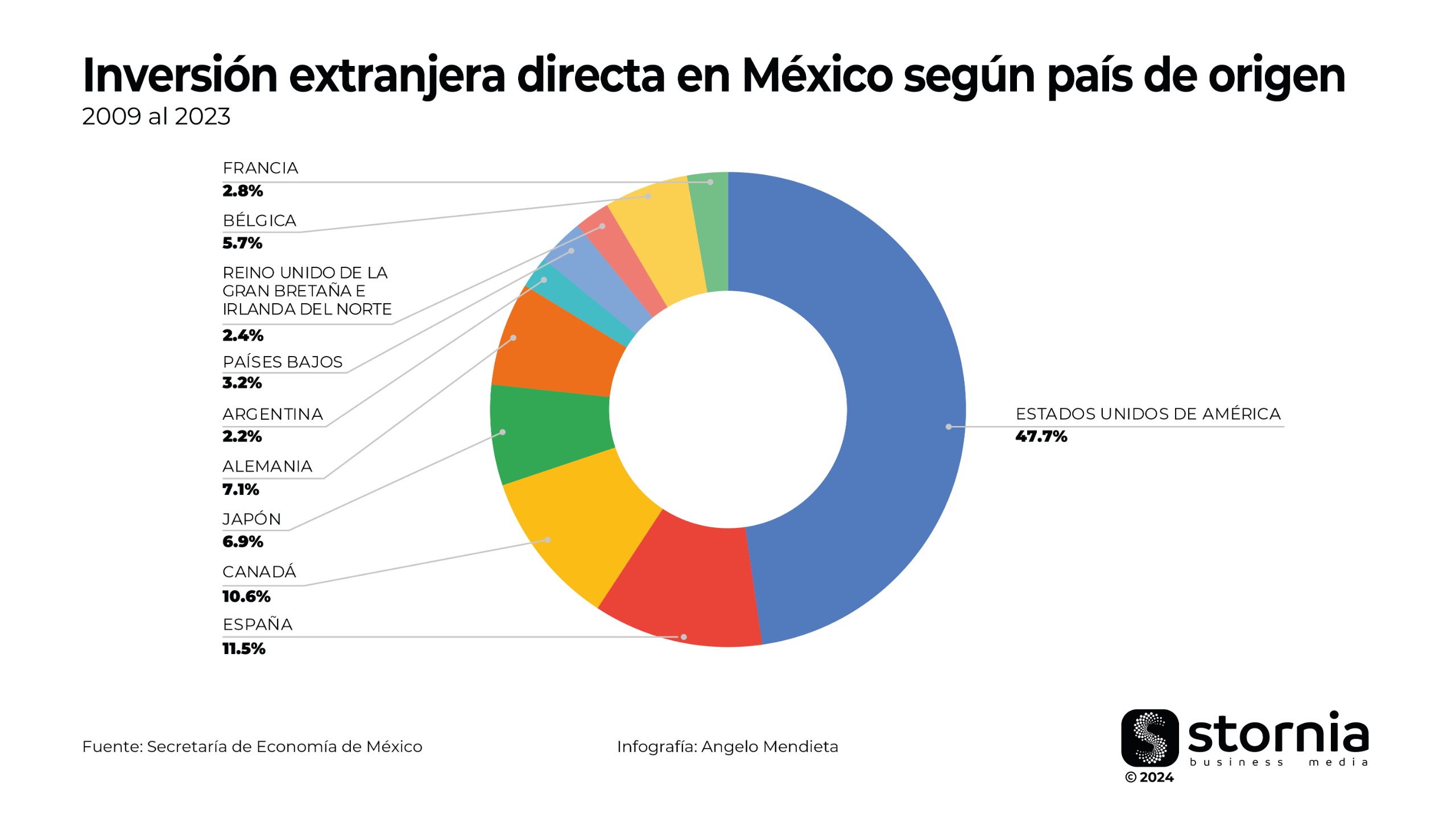

El T-MEC – El Tratado entre México, Estados Unidos y Canadá- ha sido un pilar fundamental en la atracción de IED hacia México, Estados Unidos siendo el principal inversor, representando el 47.7% de la IED entre 2009 y 2023. Este alto porcentaje refleja la estrecha relación económica y comercial fomentada por el T-MEC, que ha facilitado un entorno favorable para las inversiones estadounidenses. Además, Canadá, con un 10.6% de la IED, también destaca como un importante inversor en México, beneficiándose del libre comercio y las ventajas logísticas que ofrece la proximidad geográfica.

El sector manufacturero concentra el 47,6% del stock de IED, seguido de los servicios financieros (14,6%), el comercio (7,5%) y la minería (5,9%) según datos de la Comisión Nacional de Inversiones Extranjeras. La producción de productos de manufactura después son exportados a socios del T-MEC es la principal razón de la instalación de capitales extranjeros. Además el mercado de más de ciento veinte millones de personas en un país de ingresos medios también convierten a México en un país muy atractivo para la inversión.

El impacto de estos tratados de libre comercio no solo se ve reflejado en el volumen de inversión extranjera directa, sino también en la diversificación y modernización de la economía mexicana. Los tratados han permitido a México integrarse en cadenas de valor globales, aumentando la facilidad para el acceso a tecnología avanzada, prácticas de gestión eficientes y mercados internacionales. Este entorno favorable convierten al país en una potencia exportadora. Numerosos obstáculos han impedido que tenga el impacto positivo esperado, pero la economía mexicana aún así ha evolucionado y todo indica que continuará haciéndolo.

Con la polarización mundial, Estados Unidos busca acercar las cadenas de suministros de productos de alta sensibilidad, lo cual podría beneficiar enormemente a México en inversiones de alta tecnología: semiconductores, vehículos eléctricos, biomedicina, energía verde, entre otros. Si consideramos que estos son sectores muy valuables, podríamos esperar que la base industrial mexicana empiece a moverse de forma más acelerada hacia ese tipo de industrias. Una vez que haya un ecosistema económico favorable establecido, este tendrá un efecto sistémico en toda la economía mexicana. Bien aprovechada, esta podría ser una de las mayores oportunidades de México para alcanzar el desarrollo.