Las tasas de interés son uno de los pilares fundamentales del sistema financiero global. A menudo vistas como un barómetro de la salud económica, estas tasas representan el costo del dinero: el precio que se paga por pedir prestado o el retorno que se obtiene al ahorrar o invertir. Sin embargo, su influencia va mucho más allá de estas simples definiciones, afectando profundamente la operativa de los bancos, la estabilidad del sistema financiero, las decisiones económicas de los consumidores, y la salud financiera de las corporaciones y la macroeconomía de un país.

Tasas de interés en el foco

En el contexto de la pospandemia, las tasas de retorno han vuelto al centro del debate económico. La inflación, que alcanzó picos históricos en diversas economías, obligó a los bancos centrales a utilizar las tasas de interés como su herramienta principal para controlar las espirales inflacionarias. Al aumentar las tasas, los costos del crédito suben y se fomenta el ahorro, lo que ralentiza la velocidad del dinero y ayuda a frenar la inflación. Este enfoque es particularmente relevante cuando la inflación es impulsada por un exceso de liquidez en el mercado.

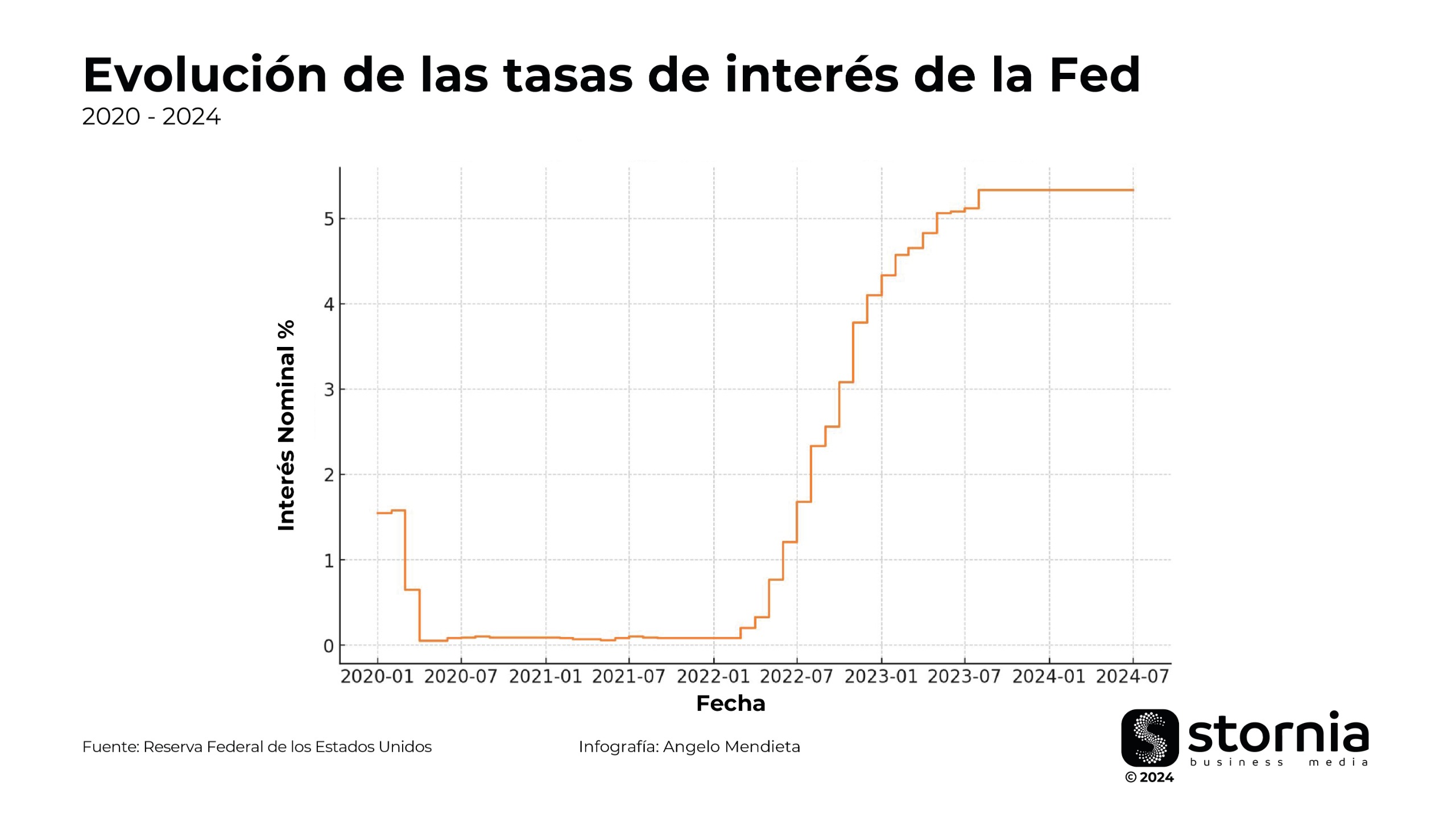

Entre 2021 y 2022, los bancos centrales de las economías avanzadas incrementaron significativamente sus tasas de interés en respuesta a la creciente inflación y las presiones económicas derivadas de la recuperación pospandemia. Este ajuste marcó un cambio drástico en la política monetaria global, que había estado caracterizada por tasas históricamente bajas durante gran parte de la última década. La Reserva Federal de Estados Unidos, por ejemplo, elevó sus tasas en varios pasos, alcanzando un nivel del 5,5%, el más alto en años. Este endurecimiento de la política monetaria no solo buscaba frenar la inflación, sino también prevenir el sobrecalentamiento de la economía estadounidense.

El impacto de estas decisiones ha sido palpable en diversos frentes de la economía global. A medida que los bancos centrales comenzaron a endurecer su política monetaria, las economías que ya se encontraban frágiles por la pospandemia se vieron sometidas a nuevas presiones. Las empresas enfrentaron mayores costos de financiamiento, mientras que los consumidores comenzaron a sentir los efectos en sus préstamos e hipotecas. Además si bien en papel se cumplió el objetivo de poner paños fríos a la inflación, la percepción de los consumidores ha sido de que los precios dejaron de crecer.

El pasado 5 de agosto, denominado el “Lunes negro” por los principales portales financieros internacionales, fue testigo de una venta masiva de acciones en los mercados bursátiles mundiales, una apreciación de los bonos gubernamentales y un desplome significativo en el valor de las criptomonedas. Esta caída generalizada, rara en su magnitud, fue producto de una combinación de factores: la crisis del carry trade con el yen japonés, el aumento del desempleo en Estados Unidos, y los resultados mediocres del tercer trimestre en las grandes corporaciones, especialmente en el sector tecnológico.

Lo ocurrido en los mercados tuvo sus raíces en dos contextos donde las tasas de interés jugaron un papel crucial en la inestabilidad de los mercados. El pánico comenzó en la Bolsa de Tokio, donde la primera subida de tasas de interés en Japón desde 2016 desató una corrida cambiaria. Hasta finales de junio, las tasas de interés del Banco de Japón eran negativas, lo que hacía extremadamente atractivo tomar préstamos en yenes y luego convertirlos a dólares estadounidenses. Este tipo de operación, conocida como “carry trade”, ofrecía no solo un crédito prácticamente sin intereses, sino también un beneficio adicional por la diferencia cambiaria entre el yen y el dólar.

El fortalecimiento del yen trás el aumento de las tasas del Banco de Japón provocó una venta masiva de las posiciones de carry trade en yenes debido a que la ventaja cambiaria que antes hacía atractiva dicha estrategia se esfumó. Esta situación llevó a un desmantelamiento masivo de posiciones apalancadas, donde los operadores, enfrentando grandes pérdidas y exigencias de margen, se vieron obligados a vender sus acciones estadounidenses para obtener dólares, convertirlos a yenes y pagar sus préstamos. Este proceso ejerció una presión adicional sobre las acciones en Estados Unidos, exacerbando la caída en el corto plazo.

Paralelamente, la percepción de una economía estadounidense debilitada incrementó las expectativas de que la Reserva Federal (Fed) tardó demasiado en recortar las tasas de interés para estimular el crecimiento. Aunque la Fed mantuvo las tasas altas en su esfuerzo por controlar la inflación, esta estrategia podría haber desacelerado en exceso la economía. El aumento del desempleo en julio y un bajo crecimiento en el consumo demuestran que la percepción de los mercados no sea errónea. Además, la falta de una respuesta rápida generó crecientes preocupaciones sobre la capacidad de maniobra que tiene la Fed para sortear las crisis económicas.

Impactos de la tasa de interés por sector

Para los bancos, las tasas de interés son un factor crucial en la gestión de su rentabilidad. Cuando las tasas suben, los bancos pueden aumentar las tasas de los préstamos, incrementando sus ingresos. Sin embargo, este aumento también puede desalentar la demanda de crédito, lo que requiere un delicado equilibrio por parte de los bancos para mantener su rentabilidad en un entorno de tasas fluctuantes.

El sistema financiero en su conjunto también se ve profundamente afectado por los cambios en las tasas de interés. Un aumento en las tasas puede desvalorizar bonos y otros instrumentos de renta fija, generando volatilidad en los mercados financieros. Además, mientras las tasas bajas suelen estimular la inversión y el consumo, las tasas altas tienden a frenar el gasto, afectando el crecimiento económico.

Las corporaciones, especialmente aquellas que dependen del financiamiento externo, son altamente sensibles a las variaciones en las tasas de interés. Un aumento en las tasas encarece el costo del capital, lo que puede frenar la inversión en nuevos proyectos y afectar la contratación de personal. Esto, a su vez, impacta el crecimiento económico y los resultados financieros de las empresas, como se observó en el tercer trimestre de este año, particularmente en el sector tecnológico.

Desde la perspectiva del consumidor, las tasas de interés juegan un papel determinante en las decisiones de endeudamiento y ahorro. Altas tasas encarecen el acceso al crédito, lo que puede desalentar el consumo y la inversión, mientras que tasas más bajas facilitan el endeudamiento, pero reducen los incentivos para el ahorro debido a los bajos rendimientos.

En términos macroeconómicos, las tasas de interés son una herramienta clave para los bancos centrales en la gestión de la inflación y el crecimiento económico. Altas tasas pueden enfriar una economía sobrecalentada, controlando la inflación a costa de un menor crecimiento y un posible aumento del desempleo. Por otro lado, tasas bajas pueden estimular la economía, incentivando el consumo y la inversión, aunque también pueden generar burbujas financieras o presionar al alza la inflación.

Tasas de interés en América Latina

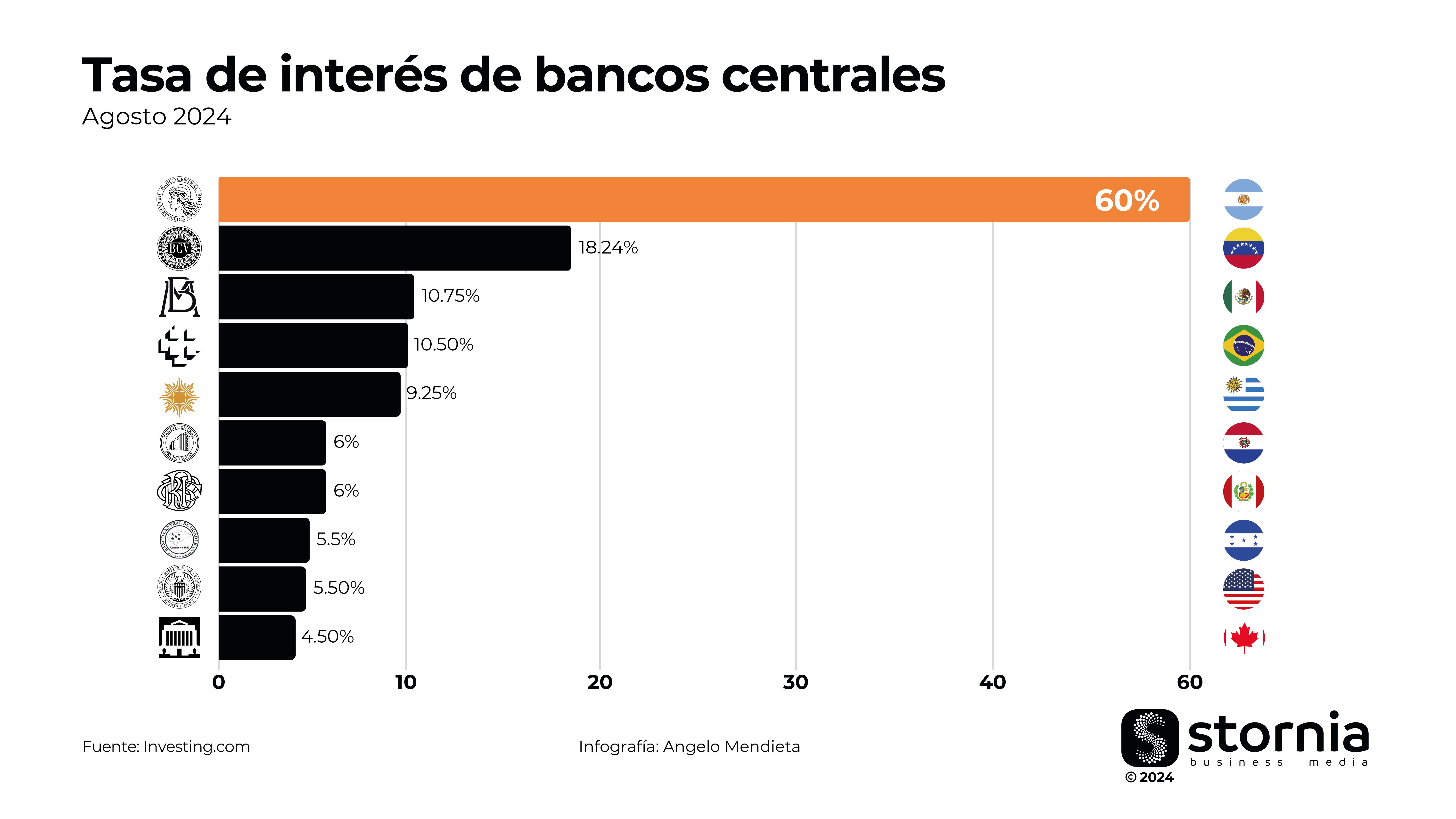

En un escenario económico marcado por desafíos inflacionarios y búsqueda de estabilidad, las tasas de interés en América Latina reflejan estrategias monetarias divergentes. Argentina lidera la región con una tasa del 60%, una medida drástica que busca frenar una inflación galopante y estabilizar el peso. Esta política restrictiva, si bien necesaria, podría tener un impacto negativo para poder acceder al crédito del país. Además, las tasas de interés siguen estando por debajo de la inflación, la cual ronda los 271%. Esto significa que es imposible mantener ahorros sin importar que la tasa de interés es muy alta.

Venezuela, con un 18.24%, mantiene la segunda tasa más alta, para intentar controlar la inflación. A pesar de esta medida, el país sigue enfrentando graves problemas económicos que requieren soluciones integrales más allá de la política monetaria. México y Brasil, con tasas del 10.75% y 10.50% respectivamente, adoptan posturas cautelosas frente a presiones inflacionarias tanto internas como externas. Estos niveles elevados podrían moderar el crecimiento económico, pero se consideran necesarios para mantener la estabilidad macroeconómica en ambos países.

Uruguay, con un 9.25%, presenta un enfoque más moderado, buscando un equilibrio entre control inflacionario y crecimiento. En el extremo más conservador del espectro, encontramos a Perú y Paraguay con tasas del 6%. Estos niveles sugieren menores presiones inflacionarias, permitiendo políticas monetarias que favorecen el crecimiento económico y el acceso al crédito.